第1题:

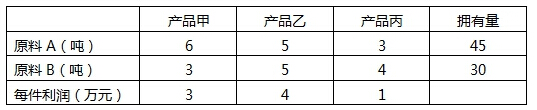

某厂准备生产甲、乙、丙三种产品,生产每件产品所需的A、B两种原料数量,能获得的利润,以及工厂拥有的原料数量如下表:

根据该表,只要安排好生产计划,就能获得最大利润( )万元。

A.25

B.26

C.27

D.28

第2题:

某企业生产甲、乙两种产品,已知生产每吨甲产品要用A原料3吨、B原料2吨;生产每吨乙产品要用A原料1吨、B原料3吨。销售每吨甲产品可获得利润5万元,每吨乙产品可获得利润3万元,该企业在一个生产周期内消耗A原料不超过13吨,B原料不超过18吨,那么该企业可获得最大利润是

A. 12万元 B. 20万元 C. 25万元 D. 27万元

第3题:

(7)某加工厂用某原料由甲车间加工出A产品,由乙车间加工出B产品.甲车间加工一箱原料需耗费工时10小时可加工出7千克A产品,每千克A产品获利40元,乙车间加工一箱原料需耗费工时6小时可加工出4千克B产品,每千克B产品获利50元.甲、乙两车间每天共能完成至多70箱原料的加工,每天甲、乙两车间耗费工时总和不得超过480小时,甲、乙两车间每天总获利最大的生产计划为

(A)甲车间加工原料10箱,乙车间加工原料60箱

(B)甲车间加工原料15箱,乙车间加工原料55箱

(C)甲车间加工原料18箱,乙车间加工原料50箱

(D)甲车间加工原料40箱,乙车间加工原料30箱

第4题:

下列内容符最合饮食产品价格的选项是()。

第5题:

第6题:

某工业企业生产甲、乙两种产品共同耗用原料,耗用量无法按产品直接划分。甲产品投产150件,原料单件消耗定额为10千克,乙产品投产100件,原料单件消耗定额为20千克。甲、乙两种产品实际消耗总量为2 800千克。原料计划单价为4元。原材料材料成本差异率为0.5%。

要求:

(1)按照定额消耗量比例分配甲乙两种产品的原料费用。

(2)编制耗用原料的会计分录(在分录中列明产品名称和成本项目)。

(1)按照定额消耗量比例分配甲、乙两种产品的原料费用。

甲产品定额消耗量=1O×150=1500(千克)

乙产品定额消耗量=20×100=2000(千克)

材料消耗量分配率:2800/(1500+2000)=0.8

甲产品实际消耗量=0.8×1500=1200(千克)

乙产品实际消耗量=0.8×2000=1600(千克)

甲产品耗用原料计划成本=4×1200=4800(元)

乙产品耗用原料计划成本=4×1600=6400(元)

甲产品负担材料成本差异=4800×O.5%=24(元)

乙产品负担材料成本差异:6400×O.5%=32(元)

(2)编制耗用原料的会计分录:

借:生产成本—甲产品(直接材料) 4800

—乙产品(直接材料) 6400

贷:原材料 11200

借:生产成本—甲产品(直接材料) 24

—乙产品(直接材料) 32

贷:材料成本差异 56

第7题:

东方工业企业生产甲、乙两种产品共同耗用原料,耗用量无法按产品直接划分。甲产品投产100件,原料单件消耗定额为20千克,乙产品投产200件,原料单件消耗定额为5千克。甲、乙两种产品实际消耗总量为2 700千克。原料计划单价为3元。原材料成本差异率为—1%。

要求:

(1)按照定额消耗量比例分配甲、乙两种产品的原料费用。

(2)编制耗用原料的会计分录(在分录中列明产品名称和成本项目)。

第8题:

某工厂现有甲种原材料360kg,乙种原料290kg,计划利用这两种原材料生产A,B两种产品共50件。已知生产一件A种产品需甲种原料9kg、乙种原料3kg;生产一件B种产品需甲种原料4kg,乙种原料10kg。

(1)设生产x件A种产品,写出x应满足的不等式组;

(2)有哪几种符合题意的生产方案?请你帮助设计.

![]()

![]() (1) 9x+4(50-x)≤360

(1) 9x+4(50-x)≤360

![]() 3x+10(50-x)≤290

3x+10(50-x)≤290

(2)方案: 生产A类产品30件,B类20件

生产A类产品31件,B类19件

生产A类产品32件,B类18件

第9题:

液氯生产需用哪些原料了辅助原料?有哪种副产品?

第10题:

A类原料奶可以用于A类产品的生产,A类原料奶也可以用于B类产品的生产。