根据下列条件,回答 39~43 题:已知某项目设计生产能力50万吨,设计寿命20年,估算投资额18000万元,年经营成本7200万元,预测产品价格250元/吨,营业税金及附加税率5%,财务净现值计算式为FNPV=-总投资+[产品价格X年生产能力×(1-5%)一年经营成本]×(P/A,10%,20)。经计算,此项目的确定性财务评价结果为:财务净现值为21802.95万元,内部收益率为25.73%,投资回收期为3.85年。

第39题:在对此项目进行敏感性分析时,敏感性分析的评价指标应( )。

A.选择内部收益率和投资回收期

B.选择投资收益率和财务净现值

C.选择财务净现值或内部收益率

D.按实际需要从三个指标中选择

某单位拟建生产性工程项目,初期投资额为200万元,此后自第一年年末开始有净收益,每年折算至年末的净收益为58万元,则该建设项目自建设开始的时点算起的静态投资回收期为( )年。

A.3.4

B.2.4

C.4.4

D.4

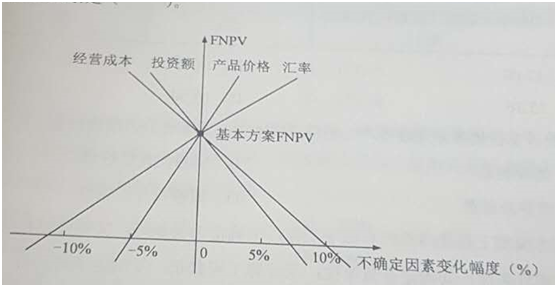

2021年一级建造师工程经济真题、单项选择题.年名利率为8%每季度复利计息一次,那么年有效利率为A.8.8%B.8.24%C.8.16%D.8.00%参考答案:B解析:1+8%/44-1=8.24%.某施工企业每年年末存入银行100万元,用于3年后的技术改造,银行存款年利率为5%按年复利计息,那么到第 3年末可用于技术改造的资金总额为。参考答案:C.对某技术方案的财务净现值FNPV进行单因素敏感性分析,投资额、产品价格、经营本钱以及汇率四个因素的敏感性分析如以下图所示,那么对财务净现值指标来说最敏感的因素是。参考答案:B解析:斜率最大最陡的最敏感.某工程估计建设投资为 1000万元,全部流动资金为 200万元,建设当年即投产并到 达设计生产能力,各年净收益均为270万元。那么该工程的静态投资回收期为年。参考答案:D解析:转换成表格,累计净现金流量为 0 的点为静态投资回收期。. 拟建工程与在建工程采用同一施工图,但二者根底局部和现场施工条件不同,那么审查拟建工程施工图预算时,为提高审查效率,对其与在建工程相同局部宜采用的方法是【参考答案】 C. 企业持有一定量的现金用于保证月末职工的工资发放, 其置存的目的是为了满足 ()需要。D.风险管理答案: A解析:交易性需要是指满足日常业务的现金支付需要。7.2021 年某施工企业施工合同收入为2000万元, 兼营销售商品混凝土收入为 500万元 ,出租起重机械收入为 80 万元 , 代收商品混凝土运输企业运杂费为 100 万元 , 那么 2021 年该企 业的营业收入为( ) 万元。答案: B解析:营业收入=主营业务收入+其他业务收入=2000+500+80=2580 ,不包括代收的。国际工程投标报价时, 在工程所在国当地采购的材料设备, 其预算价格应包括材料设备市场价、运输费和 ( )。答案: D解析:在工程所在国当地采购的材料设备,其预算价格应为施工现场交货价格。通常按下式 计算:预算价格=市场价+运输费+采购保管损耗实物量法编制施工图预算时采用的人工、材料、机械的单价应为 ( )。答案: C解析:用实物量法编制施工图预算,主要是先用计算出的各分项工程的实物工程量, 分别套 取预算定额中工、料、机消耗指标,并按类相加,求出单位工程所需的各种人工、材料、 施工机械台班的总消耗量,然后分别乘以当时当地各种人工、材料、机械台班的单价,求得人工费、材料费和施工机械使用费,再汇总求和。6%,那么该方案的财务净现值某技术方案的净现金流量见下表。假设基准收益率为为()万元。出懦阐0123净现金洗历元)-1000200400800答案:C解析:-1000+200/1+6% +400/(1+6%) 2+800/1+6% 3根据?建设工程工程量清单计价标准?,某工程在2021年5月15日发布招标公告,规 定投标文件提交截止日期为2021年6月15日,在2021年6月6日招标人公布了修改后的招标控制价(没有超过批准白投资概算)。对此情况招标人应采取的做法是。D.宣布此次招标失败,重新组织招标答案:C解析:招标人根据招标控制价复查结论需要重新公布招标控制价的,其最终公布的时 间至招标文件要求提交投标文件截止时间缺乏15天的,应相应延长提交投标文件的截止时间。招标方编制工程量清单时有以下工作:确定工程编码:研究招标文件,确定清单工程名称:确定计量单位:计算工程数量:确定工程特征,正确的顺序是。A.B. C.D.答案:B 解析:分局部项工程工程清单的包括工程编码、工程名称、工程特征、计量单位、工程量和工作内容。施工企业采购的某建筑材料出厂价为3500元/吨,运费为400元/吨,运输损耗率为2%,采购保管费率为5%,那么计入建筑安装工程材料费的该建筑材料单价为元/吨。答案:A施工企业向银行结售汇时发生的汇兑损失应计入企业的()答案: B某施工企业2021 年的经营业绩为营业收入 3000 万元 , 营业本钱 1800 万元 , 税金及附加 180 万元 , 期间费用 320 万元 , 投资收益 8 万元 , 营业外收入 20 万元。那么该企业2021年的利润总额为() 万元。答案: A解析:营业利润=营业收入- 营业本钱 - 期间费用 +收益 - 损失=3000-1800-320+8=888 ;利润总额=营业利润+营业外收入- 营业外支出 =888+20=908采用ABC分析法实施存货管理时,A类存货的特点是()答案: B根据 ?建设工程工程量清单计价标准?, 一般情况下编制招标控制价采用的材料优选用 。造价管理 机构通过工程造价信息发布的材料单价答案: C解析:般情况下,编制招标控制价,采用的材料价格应是工程造价管理机构通过工程造价信息发布的材料单价, 工程造价信息未发布材料单价的材料, 其材料价格应通过市场 调查确定。某工程采用工程量清单招标 , 招标人公市的招标控制价为 1 亿元。中标人的投标价为 8000 万元 , 经调整计算错误后的中标价为 9100 万元 , 所有合格投标人的价平均为 9200 万元 , 那么该中标人的报价浮动率为 。A.11.0%B.9.0%C.8.5%D.8.0%答案 :B解析:招标工程:承包人报价浮动率L = ( 1- 中标价 / 招标控制价 x 100%=1-9100/10000=9%某企业年初花费 30 万元购置企业拥有且预期会给余业带来经济利益的一套设备, 在会计核算中应归属的会计要素是 。答案: B某拟建单位工程初步设计深度不够,不能准确地计算工程量, 但工程设计采用的技术比拟成熟而又有类似工程概算指标可以利用时,编制该单位工程概算宜采用的方法是 ( )。答案: B某技术方案设计年产量为 12 万吨 , 单位产品的销售价格为 700 元(含税价格). 单位产品税金为 165元, 单位可变本钱为 250元, 年固定本钱为 1500万元 , 那么以价格 (含税价格 ) 表示的盈亏平衡点是( ) 元/ 吨。答案: A 解析: 0=p*12- 165+250 *12-1500 , P=540国际工程投标报价时,考虑工程工程的不同特点、类别、施工条件等情况采用低价 策略的情形是 。答案: B能够说明每1 元股东权益相对于负债的金额的财务分析指标是( ).答案: D解析 : 产权比率说明每1 元股东权益相对于负债的金额。以下方法中,适用于新技术应用方案的技术经济综合比选的方法是参考答案: C解析:新技术应用方案的技术经济综合分析方法:简单评分法和加权评、分法根据 ?建设工程 工程量清单计价标准?, 某工程工程的钢筋由发包人在施工合同与承包人一起才H标采购,编制招标工程量清单时,招标人将HR335钢筋暂估价定为4200元吨,市场平均价格为 3650 元吨假设甲投标人自行采购, 其采购单价低于市场平均价格 , 那么甲投标人在投标报价时HR335钢筋应采用的单价是。参考答案:B按照收付实现制编制的企业财务报表是()答案:C某企业拟进口套机电设备。 离岸价折合人民币为 1830万元,国际运费和国外运输保 险费为22.53万元,银行手续费为15万元,关税税率为22%,增值税税率为16%,那么该进口设 备的增值税为()万元。参考答案:B 解析:进口产品增、值税额 =组成计税价格x增值税率;组成计税价格=到岸价x人民币外汇牌价+ 进口关税+消费税;进口关税=到岸价x人民币 外汇牌价x进口关税。某工程工程施工合同约定竣工田期为2021年6月30日,在施工中因天气持续下雨导致甲供材料未能及时到货 ,使工程延误至2021年7月30日竣工,但由于 2021年7月1 田起当地计价政策调整,导致承包人额外支付了 300万元工人工资。关于这 300万元的责任 承当的说法,正确的选项是()。A.增加的300万元因政策变化造成,属于承包人的责任,应由承包人承当B.发包人原因导致的工期延误,因此政策变化增加的 300万元应由发包人承当C.因不可抗力原因造成工期延误,