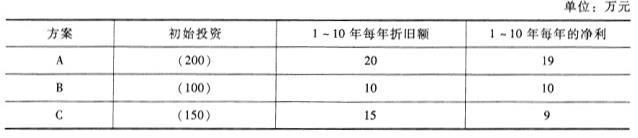

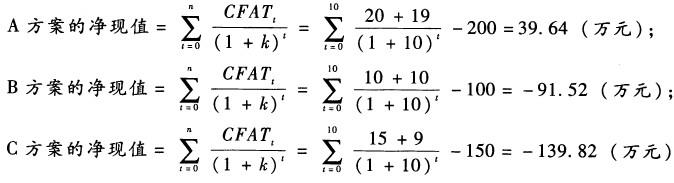

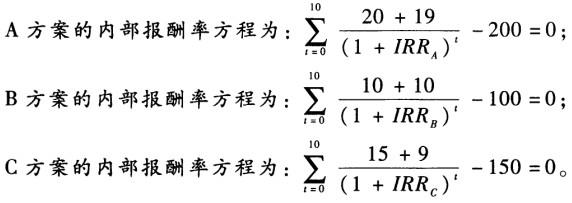

甲

乙

甲和乙都可以

甲和乙都不可以

第1题:

第2题:

第3题:

某投资方案建设期为2年,建设期内每年年初投资400万元,运营期每年年末净收益为150万元。若基准收益率为12%,运营期为18年,残值为零,并已知(P/A,12%,18)=7.2497,则该投资方案的净现值和静态投资回收期分别为( )。

A.213.80万元和7.33年

B.213.80万元和6.33年

C.109.77万元和7.33年

D.109.77万元和6.33年

第4题:

第5题:

第6题:

第7题:

第8题:

某项目有关数据见下表,设基准收益率为10%,基准投资回收期为5年,寿命期为6年。计算中保留两位小数,则该项目净现值和动态投资回收期分别为( )。

年序(年)

1

2

3

4

5

6

净现金流量(万元)

-200

60

60

60

60

60

A.33.87万元,4.33年

B.33.87万元,5.26年

C.24.96万元,4.33年

D.24.96万元,5.26年

第9题:

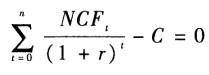

。式中,NCFt表示第t年的现金净流量;r表示内部报酬率,即IRR;n表示项目使用年限;C表示初始投资额。则:

。式中,NCFt表示第t年的现金净流量;r表示内部报酬率,即IRR;n表示项目使用年限;C表示初始投资额。则:

第10题: