第1题:

第2题:

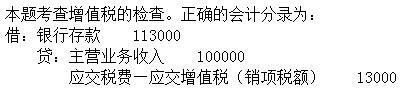

第3题:

要求:根据经济业务编制会计分录.

资料:某企业为增值税一般纳税人,2010年10月份发生下列经济业务:

1.10月1日,企业向银行借期限为1年的借款1 000 000元,存入银行.(1.5分)

第4题:

第5题:

第6题:

第7题:

第8题:

增值税一般纳税人发生的下列业务中,应当开具增值税专用发票的是( )。

A.向消费者销售应税货物

B.向某企业(一般纳税人)销售应税货物

C.将委托加工的货物用于集体福利

D.转让无形资产

第9题:

第10题:

材料题 根据以下内容,回答81-85题。 某企业为增值税一般纳税人,适用增值税税率为17%。2016年5月发生如下业务: (1)企业将商品销售给一般纳税人,取得不含税价款100000元。 (2)企业将商品销售给小规模纳税人,价税混合收取23400元。 (3)企业预收货款20000元。 (4)企业自产产品用于企业在建工程,已知其成本为50000元,不含税对外售价为60000元。该企业5月的销项税额合计为( )元。查看材料A.17000 B.20400 C.30600 D.34000

单选题甲公司是增值税一般纳税人企业,2016年5月公司员工出差,发生以下业务,均开具增值税专用发票:①发生交通费,②住宿费,③餐费,④会议费。请问上列业务那些可以抵扣()。A ①②③B ②③④C ②④D ②③

增值税纳税人发生的下列业务中,应当开具增值税专用发票的是()。A、商业企业一般纳税人零售食品B、批发企业一般纳税人销售货物C、小规模纳税人销售货物D、农民销售农产品

某企业为增值税一般纳税人,适用增值税17%税率。今年5月发生如下业务: (1)将商品销售给一般纳税人,取得不含税价款100000元。 (2)将商品销售给小规模纳税人,价税混合收取23400元。 (3)预收货款20000元。 (4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。 企业将自产产品用于本企业在建厂房,应计提增值税销项税额()元。A.0 B.8500 C.9350 D.10200

材料题 根据以下内容,回答81-85题。 某企业为增值税一般纳税人,适用增值税税率为17%。2016年5月发生如下业务: (1)企业将商品销售给一般纳税人,取得不含税价款100000元。 (2)企业将商品销售给小规模纳税人,价税混合收取23400元。 (3)企业预收货款20000元。 (4)企业自产产品用于企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给小规模纳税人,其正确的会计处理为( )。查看材料A.借记“主营业务收入”23400元 B.贷记“主营业务收入”23400元 C.贷记“应付账款”20000元 D.计提增值税销项税额3400元

问答题某商场为增值税一般纳税人,从事百货批发和零售业务,2月发生以下业务:(1)购进一批货物,取得增值税专用发票注明的货款为100000元,增值税为17000元;(2)向小规模纳税人销售货物金额为23400元,柜台零售货物金额为11700元;向一般纳税人销售货物,不含增值税的价款1200000元。计算该商场当月应纳增值税税额。

单选题某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业预收货款20000元。(4)企业自产产品用于企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业将自产产品用于本企业在建工程业务,应计提增值税销项税额为()元。A 0B 8500C 9350D 10200

某企业为增值税一般纳税人,适用增值税17%税率。今年5月发生如下业务: (1)将商品销售给一般纳税人,取得不含税价款100000元。 (2)将商品销售给小规模纳税人,价税混合收取23400元。 (3)预收货款20000元。 (4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。 企业销售商品给小规模纳税人,正确的会计处理为()。A.借记“主营业务收入”23400元 B.贷记“主营业务收入”23400元 C.贷记“应付账款”20000元 D.计提增值税销项税额3400元

以下情况,需要开具增值税红字发票的情况为()。A、销售方给予折扣/折让B、一般纳税人开具增值税专用发票后,发生销货退回C、一般纳税人开具增值税专用发票前,发生销货退回D、一般纳税人开具增值税专用发票后,发生开票有误、应税服务中止

某企业为2005年6月新办增值税一般纳税人,从事挂面加工销售,则其增值税税率应为()。