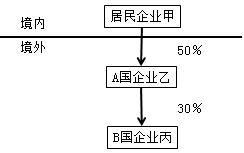

第1题:

第2题:

第3题:

甲企业将货物卖给乙企业,双方订立了购销合同,其中丙企业为该合同的担保人,丁单位为鉴定人,戊先生为证人,则该合同印花税的纳税人有( )。

A、甲企业、乙企业、丙企业、丁单位、戊先生

B、甲企业、乙企业、丙企业

C、甲企业、乙企业、丁单位、戊先生

D、甲企业、乙企业

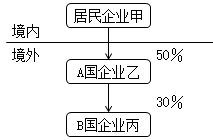

第4题:

第5题:

第6题:

第7题:

第8题:

甲企业和乙企业签订一份购销合同,丙企业为鉴定人,丁企业为甲企业的担保人。该业务中,印花税的纳税义务人为( )。

A.甲企业和乙企业

B.甲企业、乙企业和丙企业

C.甲企业、乙企业和丁企业

D.甲企业、乙企业、丙企业和丁企业

第9题:

第10题: