直接人工成本差异和直接人工数量差异

直接人工工资率差异和直接人工数量差异

直接人工成本差异和直接人工效率差异

直接人工工资率差异和直接人工效率差异

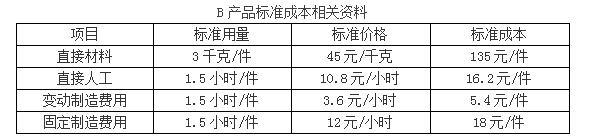

第1题:

第2题:

第3题:

A.成本预算

B.利润预算

C.各种间接费用预算

D.直接材料和直接人工预算

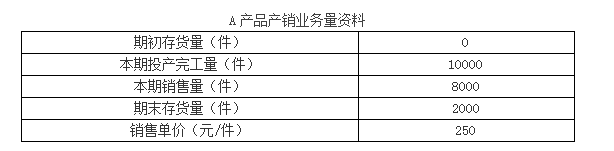

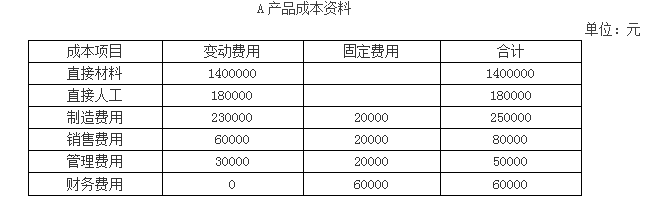

第4题:

第5题:

第6题:

第7题:

第8题:

A、直接人工成本差异=实际工时×实际工资率-标准工时×标准工资率

B、直接人工成本差异=直接人工工资率差异C、直接人工效率差异

C、直接人工成本差异=实际工时×(实际工资率-标准工资率)

D、直接人工成本差异=实际成本-标准成本

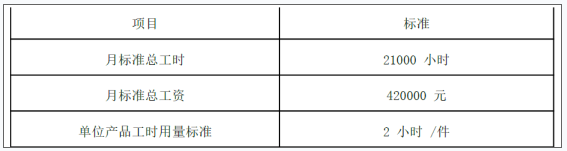

第9题:

第10题:

当直接人工或材料由两个多个输入组成时,直接人工或材料的效率差异可以分解成()。