33750

7500

26250

67500

第1题:

A、1250

B、1350

C、1200

D、1300

第2题:

A、获得现金98111.20美元

B、支付现金98111.20美元

C、获得现金15102.18美元

D、支出现金15102.18美元

第3题:

第4题:

第5题:

第6题:

某公司在6月20日预计将于9月10日收到2000万美元,该公司打算到时将其投资于3个月期的欧洲美元定期存款。6月20日的存款利率为6%,该公司担心到9月10日时利率会下跌。于是以93.09的价格买进CME的3个月欧洲美元期货合约进行套期保值(CME的3个月期欧洲美元期货合约面值为1000000美元)。假设9月10日时存款利率跌到5.15%,该公司以93.68的价格卖出3个月欧洲美元期货合约。则下列说法错误的是( )。

A.该公司需要买入10份3个月欧洲美元利率期货合约

B.该公司在期货市场上获利29500美元

C.该公司所得的利息收入为257500美元

D.该公司实际收益率为5.74%

第7题:

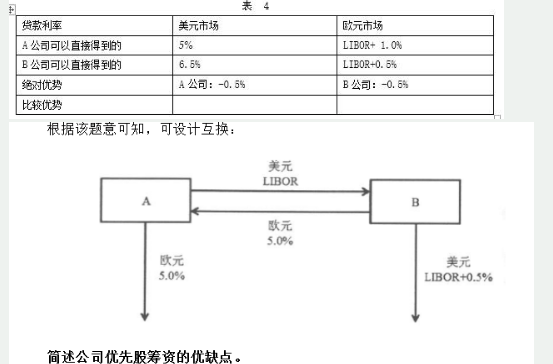

假定欧元兑美元汇率为1欧元=1.5美元。A公司想借入5年期的1500万美元借款,以浮动利率支付利息;B公司想借入5年期的1000万欧元借款,以固定利率支付利息。表4—1为市场提供给A、B两公司的借款利率。如果进行货币互换,则A、B公司可节约的融资成本分别为( )。

A.欧元0.5%;欧元0.5%

B.美元0.2%;美元0.2%

C.欧元0.5%;美元0.2%

D.美元0.2%;欧元0.5%

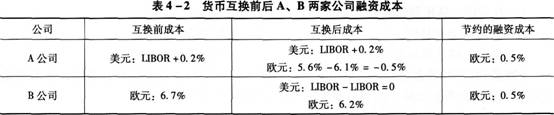

货币互换前后A、B两家公司融资成本如表4—2所示。

货币互换前后A、B两家公司融资成本如表4—2所示。

第8题:

公司A与公司B签订了一份远期利率协议,公司A为买方,公司B为卖方,则当市场利率超过协议利率时,( )。

A.公司B支付利差给公司A

B.公司A支付利差给公司B

C.公司B支付本金和利差给公司A

D.公司A支付本金和利差给公司B

第9题:

第10题:

在年初,某公司发行了面值为1000美元的债券,息票利息每半年支付一次,息票率为8%,10年后到期。在债券发行时,市场年利率为12%。上述债券记录的初始负债金额最接近于()