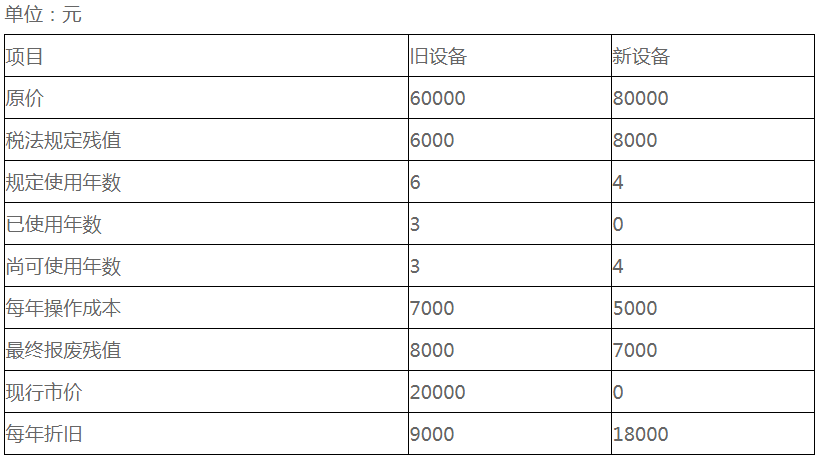

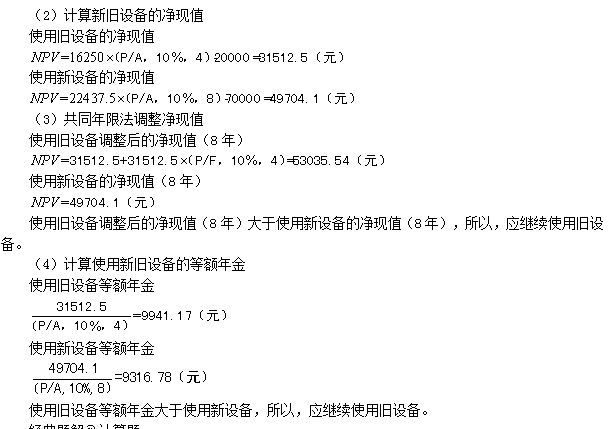

第1题:

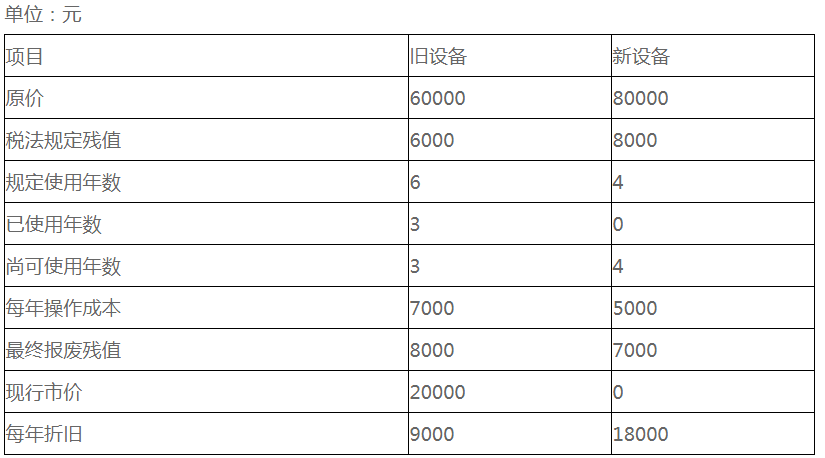

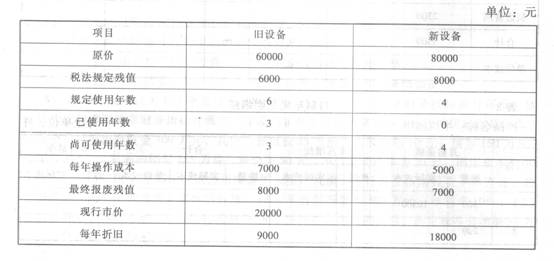

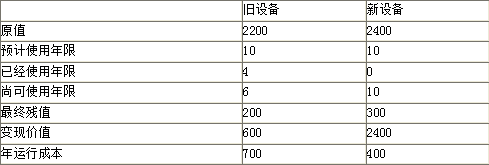

某企业拟更新原设备,新旧设备的详细资料如下表所示。

假设企业最低报酬率为10%。若购买新设备,则期末设备变现价值为( )元。

A.0

B.8000

C.7400

D.7000

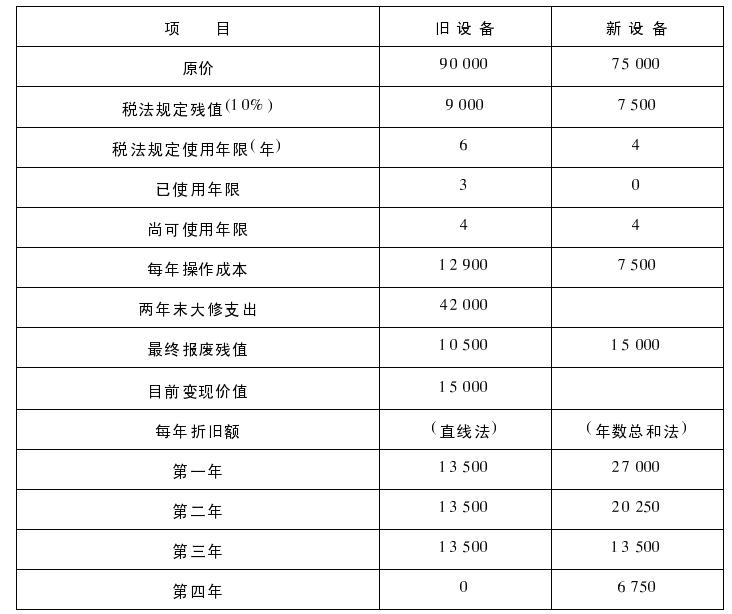

第2题:

甲公司现有一台设备,该设备购于3年前,现在考虑是否需要更新。该公司所得税税率为40%,该公司要求的最低投资回报率为10%,其他有关资料如下表所示:

要求:

假设新旧设备的生产能力相同,并且未来可使用年限相同,判断是否应当更新该设备。

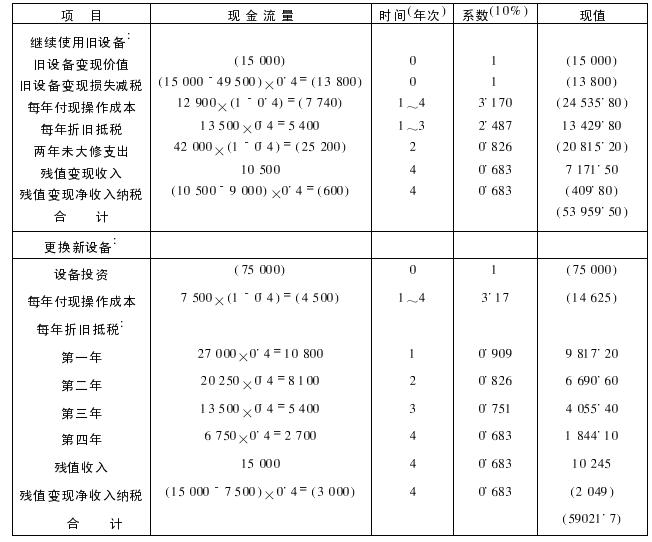

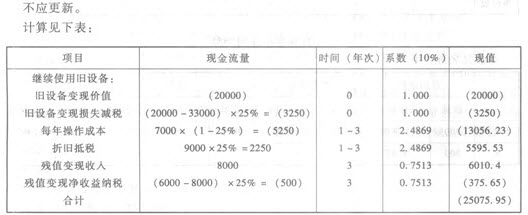

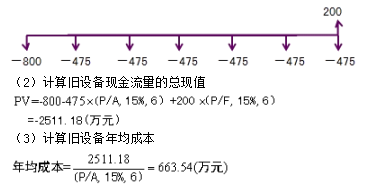

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

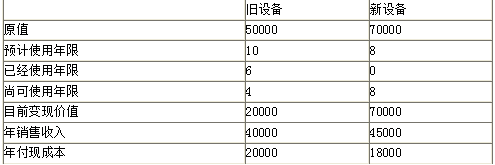

第3题:

A.使用新旧设备给企业带来年收入不同

B.使用新旧设备给企业带来年成本不同

C.新旧设备使用年限不同

D.使用新旧设备给企业带来的年收入相同

第4题:

第5题:

第6题:

某企业拟更新原设备,新旧设备的详细资料如下表所示。 已知所得税税率为40%。假设企业最低报酬率为10%。若购买新设备,则项目的平均年成本为()元。

A.-19442

B.19442

C.-15408

D.15408

第7题:

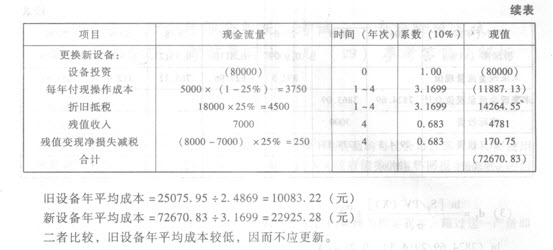

某企业拟更新原设备,新旧设备的详细资料如下: 已知公司适用的所得税税率为25%,要求利用年平均成本法分析一下该企业应否更新,假设企业最低报酬率为l0%。

已知公司适用的所得税税率为25%,要求利用年平均成本法分析一下该企业应否更新,假设企业最低报酬率为l0%。

第8题:

A.主要涉及前端设备的增加

B.前端设备接入原系统主要设备

C.前端设备部分更新

D.原系统主要设备部分更新

E.原系统主要设备调整增加

第9题:

第10题: