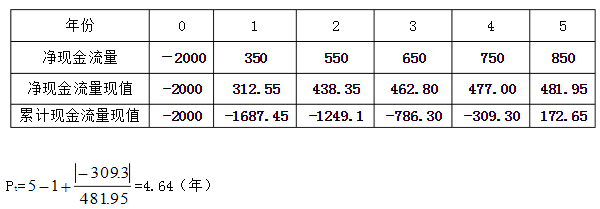

第1题:

某投资方案的现金流量如下表所示,基准收益率为10%,试计算动态投资回收期TP

第2题:

第3题:

某企业在进行项目投资决策时,有甲、乙、丙三项投资方案可供选择,其初始投资额为:甲方案30000,乙方案10000,丙方案12000。各方案在其寿命周期内的净利润和现金净流量如下表所示,设贴现率为10%。

按照现值指数法,应选择的方案为( )。

A.甲方案

B.乙方案

C.丙方案

D.都不选择

第4题:

第5题:

第6题:

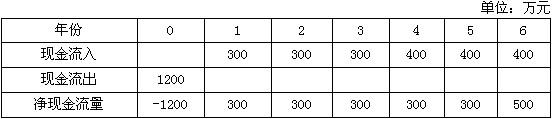

已知某投资项目的净现金流量如下表所示。则该投资项目的财务内部收益率为( )。

A.0.1884

B.0.216

C.0.2047

D.0.1765

第7题:

第8题:

某企业在进行项目投资决策时,有甲、乙、丙三项投资方案可供选择,其初始投资额为:甲方案20000,乙方案9000,丙方案12000。各方案在其寿命周期内的净利润和现金净流量如下表所示,设贴现率为10%。

在投资决策中,贴现的分析评价方法有( )。

A.净现值法

B.现值指数法

C.投资回收期法

D.内含报酬法

第9题:

第10题: