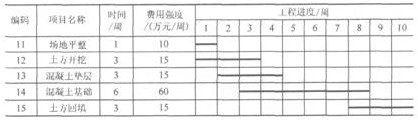

第1题:

已知某施工项目的计划数据资料如下表所示,则第3周的施工成本计划值是( )万元。

A.30

B.90

C.60

D.75

答案:B

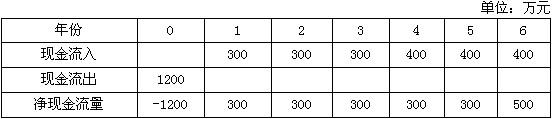

第2题:

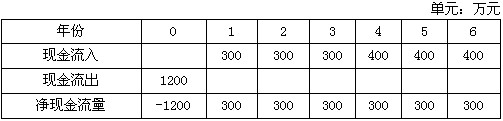

已知某拟建项目财务净现金流量如下表所示,则该项目的静态投资回收期是(41)年。进行该项目财务评价时,如果动态投资回收期Pt小于计算期n,则有财务净现值(42)。

A.5.4

B.5.6

C.7.4

D.7.6

第3题:

已知某分项工程有关数据如下,则该分项工程投资局部偏差为( )万元。

拟完工程量

已完工程量

计划单价

实际单价

500000m2

550000 m2

20元/ m2

18元/ m2

A. 100 B. -100 C. 110 D. -110

第4题:

已知某投资项目的净现金流量如下表所示。如果投资者目标收益率为12%,则该投资项目的动态投资回收期为( )年。

A.4.84

B.4

C.5.12

D.4.75

第5题:

已知某建设项目的净现金流量如下:NCFo=-120万元,NCF…=30万元,NCF,棚=40万元,据此计算的静态投资回收期为( )年。

A.3

B.4

C.5

D.6

第6题:

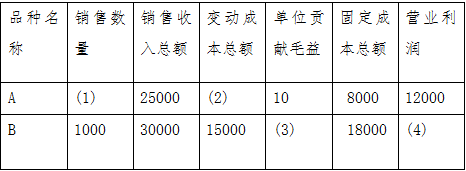

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

参考答案:

(2)变动成本总额=25000-8000-12000=5000元

(1)销售数量=(销售收入总额-变动成本总额)/单位贡献毛益=(25000-5000)/10=2000件

(4)营业利润=30000-15000-18000= -3000元

(3)单位贡献毛益=(销售收入总额-变动成本总额)/销售数量=(30000-15000)/1000=15元

第7题:

已知某拟建项目财务净现金流量如下表所示,则该项目的静态投资回收期是( )年,进行该项目财务评价时,如果动态投资回收期Pt小于计算期n,则财务净现值( )

A.8.4

B.8.6

C.7.4

D.7.6

第8题:

根据某信息系统建设工程的有关数据(如下表所示),可知该项目的静态投资回收期为(49)年。

A.3.4

B.4.8

C.3.8

D.3.2

第9题:

已知某投资项目的净现金流量如下表所示。则该投资项目的财务内部收益率为( )。

A.0.1884

B.0.216

C.0.2047

D.0.1765

第10题: