第1题:

此题为判断题(对,错)。

第2题:

第3题:

A.结合技术改造减少排污

B.加强工业企业环境管理

C.对污染物进行综合治理、回收利用和净化处理

D.贯彻实施国家环境保护法规

第4题:

第5题:

第6题:

第7题:

第8题:

答案:

第9题:

第10题:

在征收排污费时,如废水中某污染介质超标,则该污染介质的排污费应加()征收;如废气中某污染介质超标则应()

下列哪项属于环保部门监督管理?()A、城市绿化B、工业企业排污C、排污管网建设D、城市清洁卫生

填空题在征收排污费时,如废水中某污染介质超标,则该污染介质的排污费应加()征收;如废气中某污染介质超标则应()

根据《生态文明体制改革总体方案》推行排污权交易制度的有关规定,下列说法中,正确的有()A、加强交易权排污平台建设B、制定排污权核定,使用费收取使用和交易价格等规定C、在重点流域和大气污染重点区域,合理推进行业排污权交易D、在企业排污总量控制制度的基础上,尽快完善初始排污权核定,扩大涵盖的污染物覆盖面

《国家环境保护模范城市考核指标及其实施细则(第六阶段)》中关于“重点工业企业污染物排放稳定达标”指标中要求市域重点工业企业排污单位排污许可证制度施行情况,排污单位应依法申领排污许可,按()要求上缴排污费。能提供近()年排污()、排污()的有关单据。

工业企业等一般排污单位应填报《排放污染物申报登记统计表(试行)》。

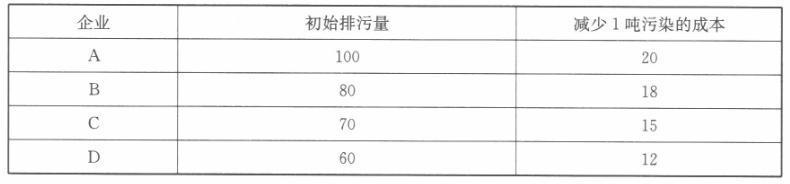

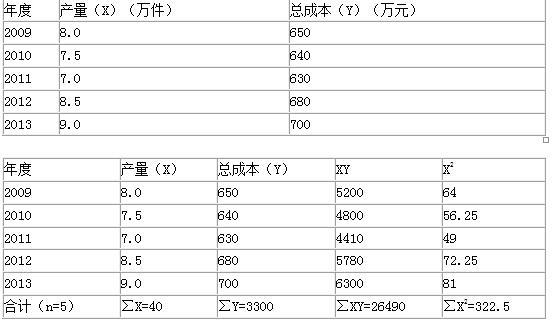

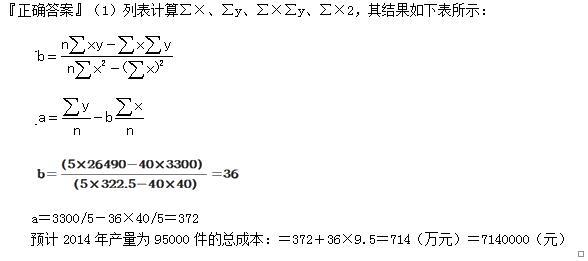

问答题某企业生产的甲产品某年7~12月的产量及成本总额资料如下表所示: 要求:采用最小平方法将成本总额分解为固定成本与变动成本,写出混合成本总额的成本公式。

问答题普雷斯汀河岸有两家排污工厂。雅克美工业公司和克拉梯夫化学公司每家每年向河中倾倒100吨黏稠状废物。雅克美公司减少倾倒每吨废物的成本是10美元,而克拉梯夫公司是100美元。当地政府想把总污染从200吨减少到50吨。 (A)如果政府知道每家企业减少污染的成本,为了达到总目标应该让每家企业减少多少?每家企业的成本是多少,两家企业的总成本是多少?

问答题普雷斯汀河岸有两家排污工厂。雅克美工业公司和克拉梯夫化学公司每家每年向河中倾倒100吨黏稠状废物。雅克美公司减少倾倒每吨废物的成本是10美元,而克拉梯夫公司是100美元。当地政府想把总污染从200吨减少到50吨。比较(A)和(B)中减少污染的总成本。如果政府并不知道每家企业减少污染的成本,有什么方法可以以你在(A)中计算的总成本使污染减少到50吨呢?并解释之。

提高循环水的浓缩倍数,可以降低排污量,从而减少对环境的污染和废水处理量。

提高产业准入门槛,所有工业企业必须按照国家要求做到持证排污和(),防止产业承接中的污染转移。