第1题:

赵女士申请的商品住宅抵押贷款总额为480万元,贷款期限为30年,初始利率为6%,因为该贷款是可变利率抵押贷款,贷款利率(利率指数)将每年随着贷款市场利率调整而调整,第一次调整利率的时间是第二年年初,届时赵女士贷款适用利率(即综合利率)等于当年初贷款市场报价利率加上浮1%的利差。假设贷款发生后:

•第2、3、4、5年初贷款市场报价利率分别为7%、6%、7%和8%;

•等额本息还贷;

•每月付款额和综合利率均无上限。

请计算这笔可调利率抵押贷款第1、第2、第3年各年

(1)每月应还款额

(2)每年年末的抵押贷款余额。

(最后结果保留小数点后两位)

答案:

第2题:

第3题:

(五)王某购买了一套市场价格为200万元的商品房,首付款为5%,余款向银行申请抵押贷款,假设贷款期限为20年,采用固定利率按月等额还款方式,贷款年利率为5%.

97.王某这笔贷款的月利率和还款期数分别为( )。

A.0.3872%,20期

B.0.4167%,240期

C.5%,20期

D.5%,240期

第4题:

第5题:

第6题:

第7题:

第8题:

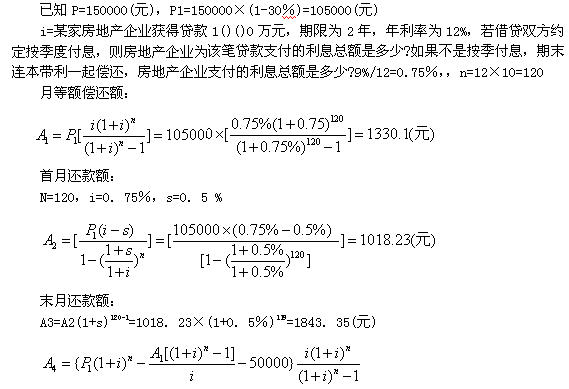

某人准备购买一套价格为15万元的住宅,首期30%直接支付,其余向银行申请贷款,贷款期限为10年,利率9%,按月等额偿还,则月还款额为多少?若抵押贷款采用递增式还款(逐月递增0·5%),则首月还款额为多少?最后一月还款额为多少?如该家庭在按月等额还款5年后于第六年年初一次提前偿还了贷款本金5万元,则从第六年开始的抵押贷款月还款额是多少?

第9题:

第10题: