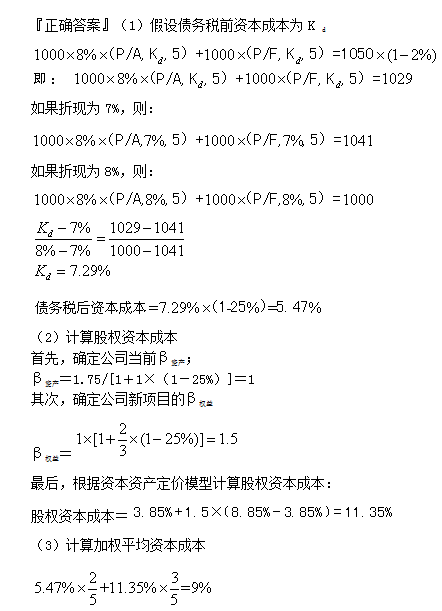

甲公司拟于2014 年10 月发行3 年期的公司债券,债券面值为1 000 元,每半年付息一次,2017 年

10 月到期还本。甲公司目前没有已上市债券,为了确定拟发行债券的票面利率,公司决定采用风险调整法估计债务成本。财务部新入职的小w 进行了以下分析及计算:

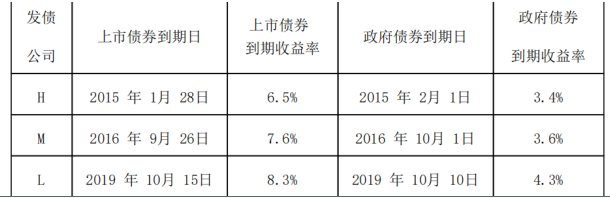

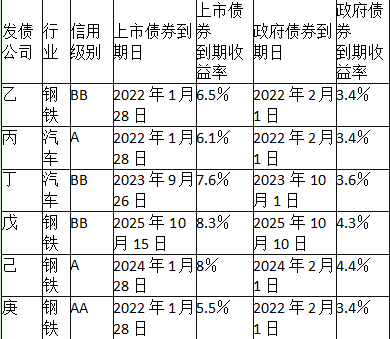

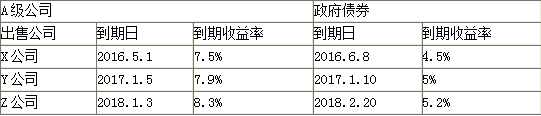

(1)收集同行业的3 家公司发行的已上市债券,并分别与各自发行期限相同的已上市政府债券进行比较,结果如下:

(2)公司债券的平均风险补偿率=(3.7%+4.3%+4%)/3=4%

(3)使用3 年期政府债券的票面利率估计无风险利率,无风险利率=4%

(4)税前债务成本=无风险利率+公司债券的平均风险补偿率=4%+4%=8%

(5)拟发行债券的票面利率=税后债务成本=8%×(1-25%)=6%

要求:

(1)请指出小w 在确定公司拟发行债券票面利率过程中的错误之处,并给出正确的做法(无需计算)。

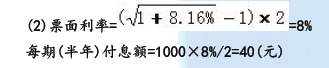

(2)如果对所有错误进行修正后等风险债券的税前债务成本为8.16%,请计算拟发行债券的票面利率和每期(半年)付息额。