第1题:

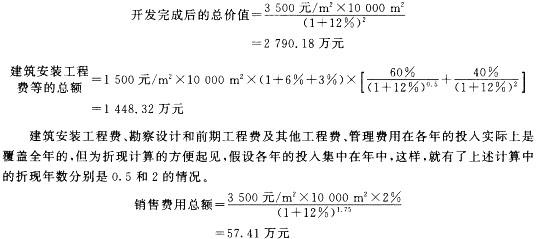

某房地产为一块已经完成“七通一平”的待建筑空地,土地总面积为2000,允许覆盖率《=50%年,出售时间为1996月。根据市政规划和市场分析预测,认为该地块的最佳开发方式是商业居住混合,建筑面积为20000平方米,建筑层数为20层,各层建筑面积均为1000平方米,地上一至二层为商业用房,总面积为2000平方米,3-20层为住宅,总面积为18000平方米,预计共需3年才能完成。建造完成后,其中的商业用房预计即可全部出售,住宅部分的30%在建造完成后预计可售出,50%半年后才能售出,余下的一年后才能售出,预计商业用房出售的平均价格为5000元/平方米,住宅楼售价为3500元/平方米,预计总建筑费用2000万元,专业费用为建筑费用的6%,年利息率为10%,利润率为20%,租售费用及税金综合为售楼价格的4%。在未来3年的建设周期中,开发费用的投入情况如下:第一年需投入50%的建筑费以及相关的专业费用,第二年需投入30%的建筑费及相关的专业费用,余下的在第3年完成。试评估该地块1996年10月出售时的市场价格。

第2题:

第3题:

某宗拟出让的熟地面积为10000㎡,适宜建造公寓或宾馆,容积率为5,出让年限为40年,约定不可续期。预计取得土地后建成毛坯房需2年时间,市场上类似建筑物的建筑安装工程费为1100元/㎡,专业费用为建筑安装工程费的6%.

管理费为建筑安装工程费和专业费用之和的3%,上述三项费用第一年投入60%,第二年投入40%,在各年内均匀投入;毛坯房建成时的销售价格为8000元/㎡。由毛坯房装修成精装修公寓需半年时间,装修及其专业费用、管理费用等为800元/㎡;精装修公寓售价为10000元/㎡。公寓装修完成时,一次性购置相关设施设备后,可作为宾馆投入正常经营,购置设施设备费用为200元/㎡;预计宾馆正常经营的年净收益为5100万元,报酬率为10%。同类房地产开发项目的销售费用和销售税费分别为售价的3%和6%,销售费用在毛坯房、精装修公寓或宾馆建成前半年内均匀投入,销售于建成时即售完,购买土地的契税为地价的4%,折现率为12%。请根据上述资料比较不同开发方式下的土地价值大小,并判断该宗土地的合理价值。(12分)

第4题:

有一宗“七通一平”待开发建筑用地,面积为1000平方米,使用期限为50年,容积率为5,拟开发建设写字楼,建设期为2年,建筑费用为3500元/平方米,专业费用为建筑费用的10%,建筑费用和专业费用在整个建设期内均匀投入。写字楼建成后拟对外出租,租金水平预计为2元/平方米·日,管理费用为年租金的2%,维修费用为建筑费用的1.5%,保险费用为建筑费用的0.2%,税金为年租金的17.5%,贷款利率为6%,房地产综合还原利率为7%,开发商要求的利润率为地价和开发成本(建筑费用+专业费用)之和的20%。

要求:试评估该宗地地价。

(1)年总收益=2*365*1000*5=3650000(元)

(2)年总费用=3650000*2%+3500*5000*(1.5%+0.2%)+3650000*17.5%=1009250(元)

(3)年纯收益=3650000-1009250=2640750(元)

(4)房地产总价=2640750/7%*[1-17(1+7%)50-2]=36258750(元)

(5)测算建筑费用及专业费用=3500*(1+10%)*5000=19250000(元)

(6)利息=地价*[(1+6%)2-1]+19250000*[(1+6%)-1]=0.1236*地价+1155000

(7)开发商利润=(地价+19250000)*20%=0.2*地价+3850000

(8)地价=房地产总价-建筑费用-专业费用-利息-利润=36258750-19250000-(0.1236*地价+1155000)-(0.2*地价+3850000)地价=9069016(元)

第5题:

第6题:

待估宗地为待开发建设的七通一平空地,面积2000平方米,允许用途为住宅建设,允许容积率为6,覆盖率为≤50%,土地使用权年限为70年,要求按假设开发法估测该宗地公平市场价值。

有关数据如下:

预计建设期为2年,第1年投入60%的总建设费,第2年投入40%的总建设费,总建设费预计为1000万元。专业费用为总建设费用的6%,利息率为10%,利润率为20%,售楼费用及税金等综合费率为售楼价的5%,假设住宅楼建成后即可全部售出,楼价预计为3000元/平方米,折现率10%。

第7题:

第8题:

某开发商以3000万元购得一住宅用地70年的使用权,该住宅用地面积为3000㎡,规划容积率为5.5。据估算,该住宅开发项目的建安工程费为2200元/㎡,勘察设计和前期工程费为建安工程费的3%,基础设施和公共配套设施建设费为430万元,开发期间税费按建筑面积计算,为114元/㎡,管理费用为上述费用(土地费用除外)之和的3.5%。预计住宅在项目建成时全部售出,销售费用、销售税金分别为销售收入的3%和5.5%。项目开发期为2年,建造期为1.5年。土地费用于开发期初一次性投入,开发期间税费于建造期初一次性投入,建安工程费、勘察设计和前期工程费、基础设施和公共配套设施建设费、管理费用在建造期内均匀投入。年贷款利率为7.7%,按季计息。不考虑土地增值税。

(1)若开发商要求的税前成本利润率为30%,求该项目的最低销售价格。

(2)若该项目的销售价格为8000元/㎡,求该项目保本的最低销售量。

第9题:

第10题:

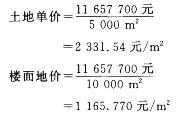

某待开发建设用地,土地而积为12000平方米,土地出让年限为42年,于2006年5月19日取得土地使用权,建筑容积率为2,并开始开发建设写字楼,建设期为2年,建筑费为2000元/平方米,专业费为建筑费的10%,建筑费和专业费在建设期内均匀投入。2008年5月,评估人员通过对当地房地产市场调查了解到,与所开发房地产类似房地产的未来月租金净收益为每建筑平方米200元。出租率为95%,该类房地产的资本化率为10%,销售费用为楼价的3%,销售税费为楼价的8%,银行年贷款利率6%,投资利润率为15%。评估基准日为2008年5月19日。

要求:

根据上述资料估算该宗土地评估基准日的单位地价和楼面地价(单位地价的结果保留两位小数)。

1.计算开发房地产的楼价=200×12×12000×2×95%×(P/A,10%,40)=535112352(元)

2.建筑费=2000×12000×2=48000000(元)

专业费=48000000×10%=4800000(元)

3.销售费用=535112352×3%=16053370.569(元)

销售税费=535112352×8%=42808988.16(元)

4.利润=(地价+建筑费+专业费)×15%=0.15×地价+7920000

5.利息=地价×[(1+6%)2-1]+52800000×[(1+6%)2-1]=0.1236×地价+3168000

6.求地价:

地价=535112352-52800000-58862358.72-0.1236×地价-3168000-0.15×地价-7920000

地价=323776690.7(元)

7.单位地价=323776690.7/12000=26981.40(元)

楼面地价=26981.40/2=13490.7(元)