50万元

42万元

47.5万元

-8万元

第1题:

第2题:

第3题:

2005年1月1日,甲公司将某商标权出租给乙公司,租期为4年,每年收取租金15万元。租金收入适用的营业税税率为5%.甲公司在出租期间内不再使用该商标权。该商标权系甲公司2004年1月1日购入的,初始入账价值为180万元,预计使用年限为15年,采用直线法摊销。假定不考虑营业税以外的其他税费,甲2005年度出租该商标权所产生的其他业务利润为( )

A、-12万元

B、2.25万元

C、3万元

D、4.25万元

第4题:

第5题:

第6题:

第7题:

第8题:

2007年1月1日,甲公司将某商标权出租给乙公司,租期为4年,每年收取租金15万元。租金收入适用的营业税税率为5%。甲公司在出租期间内不再使用该商标权。该商标权系甲公司2006年1月1日购入,初始入账价值为180万元,预计使用年限为15年,采用直线法摊销。假定不考虑营业税以外的其他税费,甲公司2007年度出租该商标权所产生的营业利润为( )。

A.-12万元

B.2.25万元

C.3万元

D.4.25万元

第9题:

第10题:

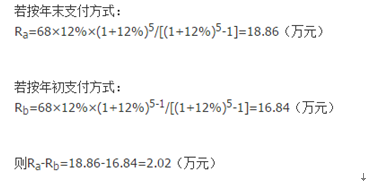

某租赁公司出租给某企业一台设备,年租金按年金法计算,折现率为12%,租期为5年,设备价格为68万元,承租企业年末支付租金与年初支出租金的租金差值为()。