-76

-28

28

-52

第1题:

第2题:

第3题:

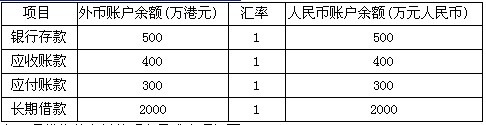

三明股份有限公司(本题下称“三明公司”)为增值税一般纳税人,适用的增值税税率为17%。三明公司以人民币作为记账本位币,外币业务采用业务发生当日的即期汇率折算,按月计算汇兑差额。

(1)三明公司有关外币账户2009年11月30日的余额如下:

(2)三明公司2009年12月发生的有关外币交易或事项如下:

①12月3日,三明公司从香港购入A商品1万件,每件售价500港元,货款总额为500万港元。该商品已验收入库,货款尚未支付。当日即期汇率为1港元=0.99元人民币。另外,以银行存款(人民币

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题: