第1题:

(二)

某市区酒厂为增值税一般纳税人,2009年12月发生如下经济业务:

(1)销售自产粮食白酒15吨,每吨不含税单价为80000元,收取包装物押金170200元,收取装卸费23400元;

(2)从云南某酒厂购进粮食白酒6吨,专用发票上注明每吨不含税进价15000元;购进白酒生产全部领用,勾兑38度白酒8吨并直接出售,取得不含税收入380000元;

(3)将自产35度粮食白酒10吨,以成本价每吨8500元分给职工作年货,对外销售同类粮食

销售粮食白酒的增值税销项税合计为( )元。

A.331516.16

B.546392.91

C.336946.16

D.331558.66

第2题:

根据材料回答7~12题:

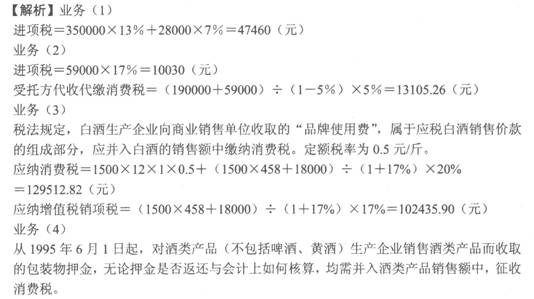

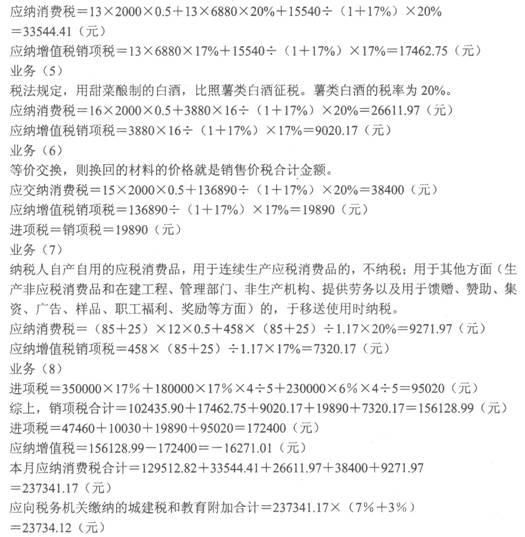

位于市区的某酒业股份公司(增值税一般纳税人)主要生产酱香型白酒,产品有3类:瓶装粮食白酒、散装粮食白酒和甜菜白酒。2011年8月份发生经济业务如下:

(1)本月自农场购进其自产玉米一批,收购凭证注明价款350000元,委托运输企业运输 到本单位,支付运费28000元,取得运费发票;

(2)将库存玉米、小麦(账面成本合计为190000元)发往县城一酒精加工厂加工酒精,收回后将其封存入库,取得专用发票,注明加工费59000元,酒精厂依法代收代缴消费税(受托方没有同类售价);

(3)销售瓶装粮食白酒1500箱,含税单价每箱458元,另收取品牌使用费18000元;

(4)销售散装粮食白酒13吨,不含税单价每吨6880元,收取包装物押金15540元,双方议定13个月后押金退还;

(5)销售自产甜菜散装白酒16吨,含税单价每吨3880元,货款存入银行;

(6)用自产散装粮食白酒15吨,等价换取酿酒所用原材料(含税价款)136890元,双方不再支付价款;双方互开专用发票;

(7)用本厂生产的瓶装粮食白酒赠送关联单位85箱,奖励给本厂职工25箱;

(8)购进香料一批,合同注明价款350000元,分两次付清货款,对方一次全额开具专用发票;本期电费和水费,均取得专用发票,注明价款分别为180000元和230000元。经核算,

本期职工浴室及基建工程耗用水电各为总电量和水量的1/5。

(9)自行开采某自然保护区内的矿泉水,自用量50吨,专门用于粮食白酒的生产。

(上述粮食白酒每箱规格为1斤×12瓶;粮食白酒和薯类白酒的从价消费税税率20%,从量定额消费税为0.5/斤,酒精消费税率为5%)

第2笔业务由受托方代收代缴的纳消费税为( )元。

A.124467.03

B.13 105.26

C.3 12367.03

D.35562.50

第3题:

某市区酒厂为增值税一般纳税人,2009年12月发生如下经济业务:

(1)销售自产粮食白酒15吨,每吨不含税单价为80000元,收取包装物押金170200元,收取装卸费23400元;

(2)从云南某酒厂购进粮食白酒6吨,专用发票上注明每吨不含税进价15000元;生产全部领用,勾兑38度白酒8吨并直接出售,取得不含税收入380000元;

(3)将自产35度粮食白酒10吨,以成本价每吨8500元分给职工作年货,对外销售不含税为每吨19500元;

(4)本月生产销售散装啤酒400吨,每吨不

销售粮食白酒的增值税销项税合计为( )元。

A.331516.16

B.546392.91

C.336946.16

D.331558.66

第4题:

第5题:

第6题:

根据下列条件,回答 79~84 题:

北京市区某酒业股份公司(增值税一般纳税人)主要生产酱香型白酒,产品有3类:瓶装粮食白酒、散装粮食白酒和甜菜白酒。2008年8月份发生经济业务如下:

(1)本月自农场购进其自产玉米一批,收购凭证注明价款350000元,委托运输企业运输到本单位,支付运费28000元,取得运费发票;

(2)将库存玉米、小麦(账面成本合计为190000元)发往县城一酒精加工厂加工酒精,收回后将其封存入库,取得专用发票,注明加工费59000元,酒精厂依法代扣代缴消费税(没有同类售价);

(3)销售瓶装粮食白酒1500箱,含税单价每箱458元,另收取品牌使用费18000元;

(4)销售散装粮食白酒13吨,不含税单价每吨6880元,收取包装物押金15540元,双方议定13个月后押金退还;

(5)销售自产甜菜散装白酒16吨,含税单价每吨3880元,货款存人银行;

(6)用自产散装粮食白酒15吨,等价换取酿酒所用原材料(含税价款)136890元,双方不再支付价款;双方互开专用发票;

(7)用本厂生产的瓶装粮食白酒赠送宾客85箱,奖励给本厂职工25箱;

(8)购进香料一批,合同注明价款350000元,分两次付清货款,对方一次全额开具专用发票;本期电费和水费,均取得专用发票,注明价款分别为180000元和230000元。经核算,本期职工浴室耗用水电为总电量和水量的1/5。(上述粮食白酒每箱规格为1斤×12瓶;粮食白酒和薯类白酒的从价消费税税率20%,从量定额消费税为0.5/斤,酒精消费税率为5%)

第 79 题 计算上述第2笔业务应纳消费税( )元;

A.124467.03

B.13105.26

C.312367.03

D.35562.50

第7题:

第8题:

(二)

某酒厂(位于市区)为增值税一般纳税人,主要生产销售各类白酒,2009年10月经营情况如下:

(1)从某酒厂购进60吨酒精,取得普通发票,注明价款21.40万元;从农业生产者手中收购粮食600000斤,收购凭证上注明支付金额30万元,支付运输费用2万元、装卸费0.5万元,取得运输发票,运输途中损失4000斤(运输途中管理不善造成);购入生产用煤,取得增值税专用发票,注明价款10万元、增值税1.7万元

该酒厂本月应纳增值税( )万元。

A.8.32

B.12.52

C.11.82

D.5.92

第9题:

第10题: