第1题:

A、期初单位存货成本

B、期末单位存货成本

C、本期单位产品成本

D、本期单位非生产成本

E、本期单位生产成本

第2题:

假设期初单位产成品负担的固定性制造费用为15元,本期单位产成品负担的固定性制造费用为12元,期初产成品结存300件,本期产量3000件,本期销售3200件,期末产成品结存100件,存货发出按先进先出法,在其他条件不变时,按变动成本法与按完全成本法所确定的本期净收益相比,前者较后者( )。

A.大3300元

B.小3300元

C.小3000元

D.大3000元

第3题:

A、本期发生的产品成本

B、单位生产成本×本期销售量

C、单位变动生产成本×本期销售量

D、期初存货成本+本期发生的产品成本

第4题:

房地产会计中开发产品成本采用()核算。

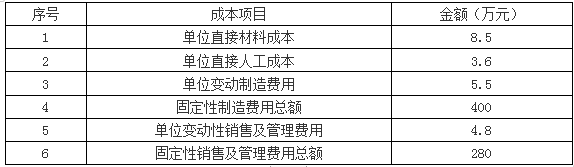

第5题:

第6题:

某企业只产销一种产品,有关资料如下:生产量为1000件,销售量为800件,期初存货量为零;发生的直接材料为6000元,直接工资为4000元,变动性制造费用为每件0.4元,固定性制造费用总额为2000元,变动性销售与管理费用每件0.2元。固定性销售与管理费用总额为300元。

要求:(1)计算单位变动成本及变动成本法下的单位产品成本

(2)计算完全成本法下的单位产品成本

(3)计算变动成本法下的期间成本。

第7题:

假设期初单位产成品负担的固定性制造费用为12元,本期单位产成品负担的固定性制造费用为10元,期初产成品结存200件,本期产量3000件,本期销售3100件,期末产成品结存100件,存货发出按先进先出法,在其他条件不变时,按变动成本法与按完全成本法所确定的净收益相比,前者较后者为( )。

A.大1600元

B.小1600元

C.小1400元

D.大1400元

第8题:

A、变动成本

B、固定性制造费用

C、变动生产成本

D、固定成本

第9题:

第10题:

在前后期生产成本水平不变的条件下,()按公式“本期销货成本=单位产品成本×本期销售量”计算销货成本。