408

400

500

508

第1题:

某公司于2008年3月1日从证券市场购入甲公司发行在外的股票60万股作为交易性金融资产,每股支付价款13元(含已宣告但尚未发放的现金股利3元),另支付相关费用5万元,某公司取得该项交易性金融资产时的入账价值为( )万元。

A.600

B.785

C.780

D.605

第2题:

A公司于2012年4月5日从证券市场上购人B公司发行在外的股票1000万股作为交易性金融资产,每股支付价款5元(含已宣告但尚未发放的现金股利0.5元),另支付相关费用2万元,A公司交易性金融资产取得时的入账价值为( )万元。

A.5000

B.4500

C.5002

D.4502

第3题:

A公司于2007年4月5日从证券市场上购入B公司发行在外的股票200万股作为可供出售金融资产,每股支付价款4元(含已宣告但尚未发放的现金股利0.5元),另支付相关费用12万元,A公司可供出售金融资产取得时的入账价值为( )万元。

A.700

B.800

C.712

D.812

第4题:

A公司于2007年4月5日从证券市场上购入B公司发行在外的股票100万股作为可出售金融资产,每股支付货款5元(含已宣告但尚未发放的现金股利1元),另支付相关费用8万元,A公司可出售金融资产取得时的入账价值为()万元。

第5题:

第6题:

甲公司于2008年4月5日从证券市场上购入乙公司发行在外的股票400万股作为可供出售金融资产,每股支付价款4元(含已宣告但尚未发放的现金股利0.6元),另支付相关费用24万元,甲公司可供出售金融资产取得时的入账价值为( )万元。

A.1 400

B.1 600

C.1 384

D.1 360

第7题:

第8题:

A公司于2007年4月5日从证券市场上购入B公司发行在外的股票200万股作为交易性金融资产,每股支付价款4元(含已宣告但尚未发放的现金股利0.5元),另支付相关费用3万元,A公司交易性金融资产取得时的入账价值为( )万元。

A.800

B.700

C.803

D.703

第9题:

某学校2014年11月3日从证券市场上购入B公司股票10 000股作为短期投资,每股价款6元(含已宣告但尚未发放的现金股利0.1元),另支付相关费用900元。账务如何处理?

第10题:

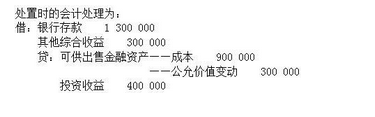

A公司于2016年3月5日从证券市场上购入B公司发行在外的股票200万股作为可供出售金融资产核算,每股支付价款4元(含已宣告但尚未发放的现金股利0.5元),另支付相关费用2万元。2016年3月10日A公司收到上述股利。2016年12月31日B公司股票每股收盘价为3.6元。2017年5月10日,A公司将上述股票全部对外出售,收到款项800万元存入银行。计算A公司该项可供出售金融资产取得时的入账价值。