转移单位是一个成本中心

转移单位是一个利润中心

横向转移

纵向转移

第1题:

采用下列哪些内部转移价格不需要外部市场( )。

A.市场价格

B.以市场为基础的协商价格

C.变动成本加固定费转移价格

D.全部成本转移价格

第2题:

第3题:

内部转移价格包括市场价格、协商价格、双重价格和以成本为基础的转移定价,下列说法正确的是( )。

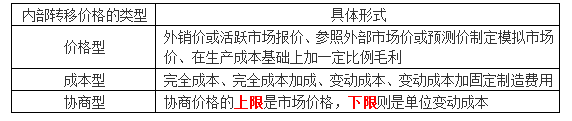

A.如果采用市场价格作为内部转移价格,市场价格是根据产品或劳务的现行价格作为计价基础

B.协商价格的上限是市价,下限是单位成本

C.采用双重价格,买卖双方通常采取同一价格,只不过这种价格需要双方多次协商

D.采用以成本为基础的转移定价方法具有简便、客观的特点,能激励各有关部门为提高公司整体利益而努力

第4题:

第5题:

第6题:

第7题:

第8题:

制定转移价格时,最理想的选择是( )。

A.以市场为基础的协商价格

B.市场价格

C.变动成本加成转移价格

D.全部成本加成转移价格

第9题:

第10题: