到期收益率法

可比公司法

风险调整法

财务比率法

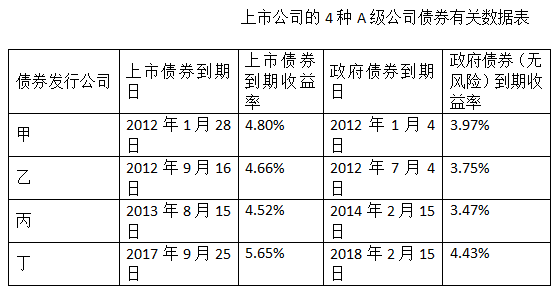

第1题:

甲公司没有上市的长期债券,也没有类似的公司可以作为参考,那么,在估计该公司债券资本成本时,可以采用的方法有( )。 A.到期收益率法 B.财务比率法 C.可比公司法 D.风险调整法

第2题:

第3题:

如果要对该公司的培训与开发效果进行评估,常用的评估方法是( )。

A.结果评估

B.问卷调查法

C.投资收益评估

D.控制实验法

第4题:

第5题:

第6题:

第7题:

第8题:

向中国证监会提出可转换公司债务上市交易申请时,无需提交( )。

A.偿债措施,担保合同

B.公司章程

C.申请上市的董事会决议

D.债券募集办法

第9题:

第10题: