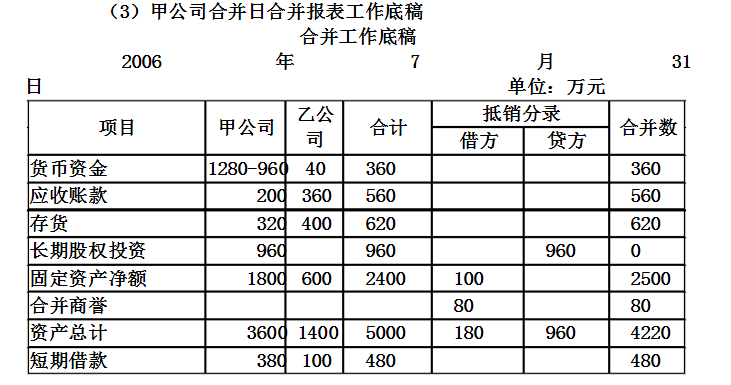

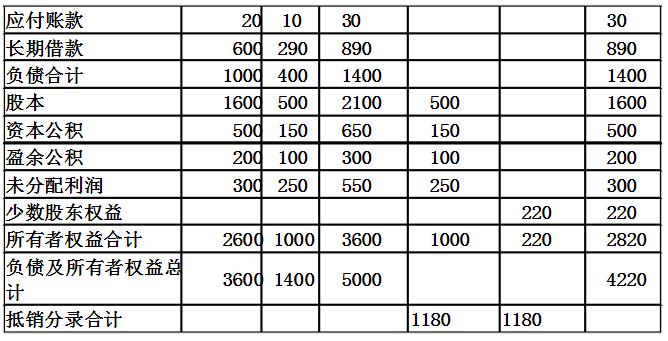

第1题:

201x年7月31日甲公司以银行存款960万元取得乙公司可所认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。

201x年7月31日甲、乙公司合并前资产负债表资料单位:万元

(1)写出甲公司合并日会计处理分录;

(2)写出甲公司合并日合并报表抵销分录;

(3)填列甲公司合并日合并报表工作底稿的关项目。

第2题:

甲公司2007年1月1日从乙公司购入其持有的B公司10%的股份(B公司为非上市公司),甲公司以银行存款支付买价600万元,同时支付相关税费10万元。甲公司购入B公司股份后准备长期持有,B公司2007年1月1日的所有者权益账面价值总额为6000万元,B公司可辨认净资产的公允价值为6500万元。则甲公司应确认的长期股权投资初始投资成本为( )万元。

A.600

B.610

C.650

D.660

第3题:

(四)甲公司为上市公司,2010~2011年对乙公司股票投资有关的材料如下:(1)2010年5月20日,甲公司以银行存款300万元(其中包含乙公司已宣告但尚未发放的现金股利6万元)从二级市场购入乙公司10万股普通股股票,另支付相关交易费用1.8万元。甲公司将该股票投资划分为可供出售金融资产。(2)2010年5月27日,甲公司收到乙公司发放的现金股利6万元。(3)2010年6月30日,乙公司股票收盘价跌至每股26元,甲公司预计乙公司股价下跌是暂时性的。(4)2010年7月起,乙公司股票价格持续下跌;至12月31日,乙公司股票收盘价跌至每股20元,甲公司判断该股票投资已发生减值。(5)2011年4月26日,乙公司宣告发放现金股利每股0.1元。(6)2011年5月10日,甲公司收到乙公司发放的现金股利1万元。(7)2011年6月起,乙公司股票价格持续上升;至6月30日,乙公司股票收盘价升至每股25元。(8)2011年12月24日,甲公司以每股28元的价格在二级市场售出所持乙公司的全部股票,同时支付相关交易费用1.68万元。假定甲公司在每年6月30日和12月31日确认公允价值变动并进行减值测试,不考虑所得税因素,所有款项均以银行存款收付。要求:1.根据上述资料,逐笔编制甲公司相关业务的会计分录。2.分别计算甲公司该项投资对2009年度和2010年度营业利润的影响额。(“可供出售金融资产”科目要求写出明细科目,答案中的金额单位用万元表示)

第4题:

第5题:

第6题:

甲公司为上市公司,2009年至2010年对乙公司股票投资有关的材料如下:

(1)2009年5月20日,甲公司以银行存款300万元(其中包含乙公司已宣告但尚未发放的现金股利6万元)从二级市场购入乙公司10万股普通股股票,另支付相关交易费用1.8万元。甲公司将该股票投资划分为可供金融资产。

(2)2009年5月27日,甲公司收到乙公司发放的现金股利6万元。

(3)2009年6月30日,乙公司股票收盘价跌至每股26元,甲公司预计乙公司股价下跌是暂时性的。

(4)2009年7月起,乙公司股票价格持续下跌;至12月31日,乙公司股票收盘价跌至每股20元,甲公司判断该股票投资已发生减值。

(5)2010年4月26日,乙公司宣告发放现金股利每股0.1元。

(6)2010年5月10日,甲公司收到乙公司发放的现金股利1万元。

(7)2010年1月起,乙公司股票价格持续上升;至6月30日,乙公司股票收盘价升至每股25元。

(8)2010年12月24日,甲公司以每股28元的价格在二级市场售出所持乙公司的全部股票,同时支付相关交易费用1.68万元。

假定甲公司在每年6月30日和12月31日确认公允价值变动并进行减值测试,不考虑所得税因素,所有款项均以银行存款收付。

要求:

(1)根据上述资料,逐笔编制甲公司相关业务的会计分录。

(2)分别计算甲公司该项投资对2009年度和2010年度营业利润的影响额。

(“可供金融资产”科目要求写出明细科目;答案中的金额单位用万元表示)

第7题:

第8题:

甲公司和乙公司同为A集团的子公司,2007年1月1日,甲公司以银行存款920万元取得乙公司所有者权益的80%,同日乙公司所有者权益的账面价值为1000万元,甲公司资本公积中的资本溢价为100万元。可辨认净资产公允价值为1100万元。2007年1月1日,甲公司应调减的留存收益为( )万元。

A.100

B.120

C.20

D.O

第9题:

第10题: