910000元

61090元

848910元

0

第1题:

根据以下资料,回答11~15题: 甲公司(出租人)与乙公司(承租人)约定购买100辆红旗轿车作为出租车使用,采用书面形式签订了融资租赁和乙公司指定购买丙公司(出卖人)生产的100辆红旗轿车。融资租赁合同的内容包括租赁物名称、数量、规格、技术性能、检验方法、租赁期限、租金构成及其支付期限和方式、币种、租赁期间届满租赁物的归属等条款。 甲公司根据乙公司对出卖人、租赁物的选择与丙公司订立了买卖合同,丙公司应当按照约定向( )交付标的物。 A.甲公司 B.乙公司 C.甲公司和乙公司 D.甲公司或乙公司

第2题:

甲公司与乙公司签订了一份进口机床租蟹合同,约定租期为2003年8月至2005年12月。2004年3月,甲公司将出租的该批机床卖给了丙公司,按照有关法律规定,下列表述正确的是( )。

A.在租赁期内,甲公司不能将租赁出卖给第三入

B.该买卖合同须征得乙公司同意后方生法律效力

C.该买卖合同有效,原租赁合同对丙公司继续有效

D.该买卖合同有效,原租赁须丙公司同意后方继续有效

第3题:

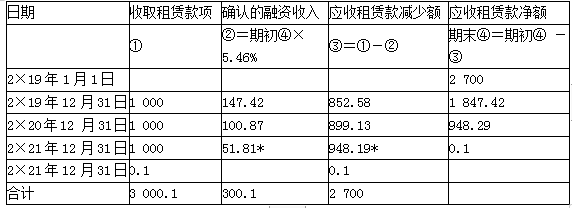

2007年12月1日甲公司与乙公司签订了一份租赁合同。合同主要条款如下:租赁标的物为一条生产线。

(1)租赁期开始日:2007年12月31日。

(2)租赁期:2007年12月31日~2010年12月31日,共3年。

(3)租金支付方式:每年年初支付租金270 000元。首期租金于2007年12月31日支付,2008年初不再支付。

(4)租赁期届满时电动自行车生产线的估计余值为117 000元。其中由甲公司担保的余值为100 000元;未担保余值为17 000元。

(5)该生产线的保险、维护等费用由甲公司自行承担,每年10 000元。

(6)该生产线在2007年12月31日的公允价值为850 000元。

(7)租赁合同规定的利率为6%(年利率)。

(8)该生产线估计使用年限为6年,采用直线法计提折旧。

(9)2010年12月31日,甲公司将该生产线交回乙公司。

(10)甲公司按实际利率法摊销未确认融资费用(假定按年摊销)。

假设该生产线不需安装;已知(P/A,6%,2)=1.833,(P/F,6%,3)=0.84。

要求:根据上述资料,不考虑其他因素,回答下列各题。

<1>、此项租赁业务的账务处理中正确的有( )。

A.租入的固定资产的入账价值为848 910元

B.2008年度计提的累计折旧为249 636.67元

C.租入的固定资产的入账价值为910 000元

D.2008年分摊的未确认融资费用为34 734.6元

E.2009年分摊的未确认融资费用为20 618.68元

第4题:

第5题:

第6题:

1999年11月1日,永安公司与华阳公司签订了一份购销合同,合同约定:永安公司购买华阳公司某建筑材料40吨,吨价20000元,总计货款80万元,由永安公司以支票付款。款到后华阳公司交货,交货地点为华阳公司的仓库。其后不久,华阳公司听说经纬公司欲以吨价 22000元的价格买进该建筑材料,遂感在与永安公司的交易中自己吃了亏,不免顿生悔意。恰在此时,永安公司如约前来提货,华阳公司见其未带支票,故拒绝发货,并单方声明解除合同,然后迅速与经纬公司签订了转让该建筑材料的合同。几天后,永安公司派人送来支票,却发现华阳公司己将该建筑材料出卖,遂以华阳公司违约为由,向华阳公司所在地的甲法院起诉,请求判决华阳公司实际履行;而华阳公司亦以与永安公司之间的合同存在着重大误解为由,向永安公司所在地的乙法院起诉,请求撤销与永安公司之间的合同。请问:

根据《民事诉讼法》的规定,该纠纷应由( )的法院管辖。

A.标的物所在地

B.甲、乙法院的共同上级法院

C.最先接到起诉状

D.最先立案

E.合同签订地

第7题:

根据以下资料,回答20~22题。

北京某融资租赁公司为经过中国人民银行批准从事融资租赁的公司,2011年3月份该公司与A公司签订了经营租赁合同,约定租赁期限2年,设备租赁费为每年30万元,每年3月1日支付当年的租赁费用;该公司与B公司签订的合同约定:B公司将其电信设备以1690万元的价格销售给融资租赁公司,之后,该融资租赁公司将该设备租赁给8公司,租赁期限10年,设备租赁费为每年272万元,每年4月1日支付当年的租赁费用,租赁期结束后该设备归B公司所有。

该融资租赁公司如何缴纳流转税、企业所得税?

第8题:

2007年12月1日甲公司与乙公司签订了一份租赁合同。合同主要条款如下:租赁标的物为一条生产线。

(1)租赁期开始日:2007年12月31日。

(2)租赁期:2007年12月31日~2010年12月31日,共3年。

(3)租金支付方式:每年年初支付租金270000元。首期租金于2007年12月31日支付,2008年初不再支付。

(4)租赁期届满时电动自行车生产线的估计余值为117000元。其中由甲公司担保的余值为100000元;未担保余值为17000元。

(5)该生产线的保险、维护等费用由甲公司自行承担,每年10000元。

(6)该生产线在2007年12月1日的公允价值为850000元。

(7)租赁合同规定的利率为6%(年利率)。

(8)该生产线估计使用年限为6年,采用直线法计提折旧。

(9)2010年12月31日,甲公司将该生产线交回乙公司。

(10)甲公司按实际利率法摊销未确认融资费用(假定按年摊销)。

假设该生产线不需安装;已知(P/A,6%,2)=1.833,(P/F,6%,3)=0.84。

根据上述资料,不考虑其他因素,回答下列问题:

下列说法正确的有( )。

A.最低租赁付款额不包括或有租金和履约成本

B.一项租赁只有在实质上转移了与资产所有权有关的全部风险和报酬,才能认定为融资租赁

C.承租人应当在资产负债表中,将与融资租赁相关的长期应付款减去未确认融资费用的差额,扣除一年内到期的长期负债列示在“长期应付款”项目

D.融资租赁中承租人发生的初始直接费用应于实际发生时计入当期损益

E.若在开始此次租赁前其已使用年限没有超过资产全新时可使用年限的75%,最低租赁付款额现值或最低租赁收款额现值占租赁资产公允价值的90%以上(含90%),则从出租人角度或从承租人角度,该项租赁应被认定为融资租赁

第9题:

第10题: