2013年甲公司有关待执行合同资料如下:2013年10月甲公司与乙公司签订合同,约定甲公司应于2014年3月将生产的A产品销售给乙公司,A产品合同价格为100万元,乙公司应预付定金10万元,如甲公司单方面撤销合同,应双倍返还定金,即20万元。由于2013年末原材料市场价格大幅度的上升等因素,使得A产品成本超过财务预算,至2013年末A产品未生产,预计A产品成本为120万元。2013年末收到乙公司预付的定金10万元。甲公司正确的会计处理方法是()。

第1题:

第2题:

第3题:

乙以甲公司的名义采取下列方式与他人订立的合同,法律效果归属于甲公司的有( )。

A.乙使用偷盗的甲公司合同专用章,与善意的丙公司订立的合同

B.乙使用伪造的甲公司合同专用章,与善意的丁公司订立的合同

C.乙使用甲公司交给的合同专用章,超越甲公司授权范围与善意的戊公司订立的合同

D.乙使用甲公司交给的合同专用章,在代理权终止后,与善意的庚公司订立的合同

第4题:

甲公司与乙公司签订合同,由甲公司为乙公司翻译一批技术资料,约定完成全部翻译工作后再支付报酬。后甲公司有确切证据证明乙公司经营状况严重恶化,濒临破产。根据合同法及相关规定,下列哪种说法是正确的?()

第5题:

第6题:

第7题:

第8题:

2016年甲公司有关待执行合同资料如下:2016年10月甲公司与乙公司签订合同,约定甲公司应于2017年3月将生产的A产品销售给乙公司,A产品合同价格为100万元,乙公司应预付定金10万元,如甲公司单方面撤销合同,应双倍返还定金。至2016年年末,A产品尚未开始生产,甲公司准备生产A产品时,原材料价格突然上涨,使得A产品成本超过财务预算,预计A产品成本为120万元。甲公司2016年年末收到乙公司预付定金10万元。甲公司该业务确认营业外支出的金额为( )万元。

A.20

B.15

C.10

D.30

第9题:

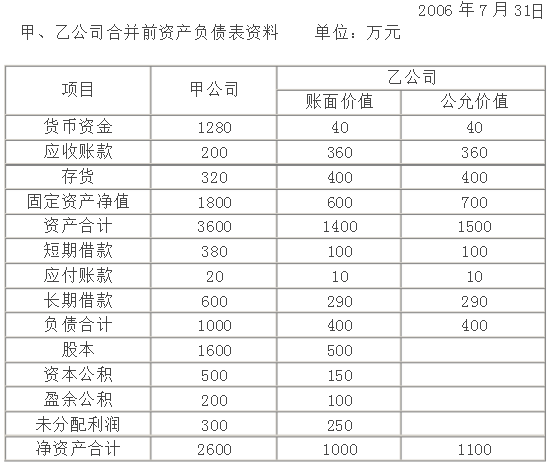

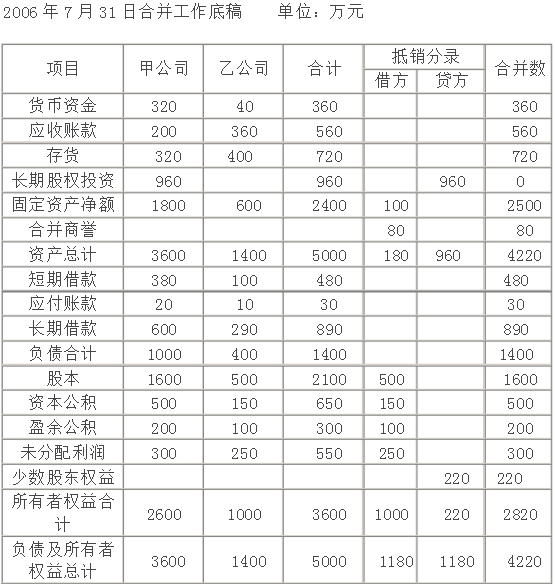

2006年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。 要求: 填列甲公司合并日合并报表工作底稿的有关项目。

要求: 填列甲公司合并日合并报表工作底稿的有关项目。

略

第10题:

甲公司与乙公司签订货物买卖合同并进行了公证,甲公司在公证书中承诺到期不履行债务时,乙公司有权申请强制执行。后甲公司未按合同付货款,乙公司向法院申请强制执行。但是,甲公司提起执行异议,认为到期未履行债务的原因是乙公司所发货物与合同原先约定的品牌、型号及质量均不符。该公证书能否强制执行?试说明理由。