中国公民张某系一大学教授,2014年取得的收入情况如下:(1)每月取得工资收入6000元;(2)一次性取得设计收入20000元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;(3)出版专著一部,出版社支付稿酬100000元;(4)在A国讲学取得税后收入20000元,已按收入来源地税法缴纳了个人所得税3000元。请回答以下问题:张某取得的稿费收入应缴纳个人所得税为()元。

第1题:

中国公民张某系自由职业者,以绘画为生。张某2008年1~12月收人情况如下: (1)一次取得绘画收入23000元; (2)在A国出版画册取得稿酬150000元,已在A国税法缴纳了个人所得税12000元; (3)取得保险赔款20000元; (4)取得购买企业债券利息5000元。

要求:计算张某2008年应纳的个人所得税款。

第2题:

中国公民孙某系自由职业者,2008年收入情况如下:

(1)出版中篇小说一部,取得稿酬50000元。

(2)受托对一电影剧本进行审核,取得审稿收入15000元。

(3)临时担任会议翻译,取得收入3000元。

(4)在A国讲学取得收入30000元,在B国取得特许权使用费收入70000元,已经分别按照收入来源国税法规定缴纳了个人所得税5000元和18000元。

要求:

计算孙某2008年应缴纳的个人所得税。

第3题:

中国公民杨某系自由学者,2010年收入情况如下:

(1)出版中篇小说一部,取得稿酬50000元;

(2)受托对一电影剧本进行审核,取得审稿收入15000元;

(3)临时担任会议翻译,取得收入3000元;

(4)在某大学开展讲座,取得收入5000元。

业务1应缴纳的个人所得税为( )万元。

A、5600

B、8000

C、10000

D、7800

第4题:

第5题:

根据材料回答10~13题:

中国公民杨某系自由学者,2010年收入情况如下:

(1)出版中篇小说一部,取得稿酬50000元;

(2)受托对一电影剧本进行审核,取得审稿收入15000元;

(3)临时担任会议翻译,取得收入3000元;

(4)在某大学开展讲座,取得收入5000元。

要求:根据上述资料,回答下列小题。

业务(1)应缴纳的个人所得税为( )万元。

A.5600

B.8000

C.10000

D.7800

第6题:

中国公民张某系一大学教授,2006年度取得的收入情况如下:

(1)每月取得工资收入5600元;

(2)一次性取得设计收入2万元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;

(3)出版专著一部,出版社支付稿酬10万元;

(4)在A国讲学取得税后收入2万元,已按收入来源地税法缴纳了个人所得税3000元。

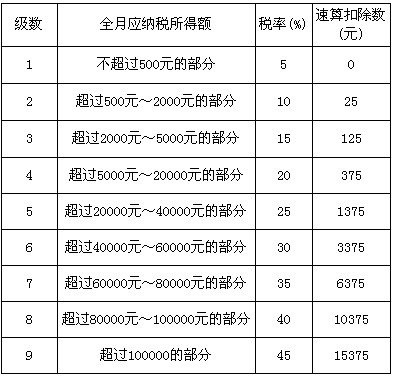

附:工资、薪金所得适用个人所得税税率表

根据上述资料回答下列问题:

2006年度张某取得的工资收入应缴纳个人所得税为( )元。

A.5700

B.6564

C.7140

D.8940

第7题:

中国公民张某系自由职业者,以绘画为生。李某2007年1~12月收入情况如下:

(1)一次取得绘画收入23000元;

(2)在A国出版画册取得稿酬150000元,已在A国税法缴纳了个人所得税12000元;

(3)取得保险赔款20000元;

(4)取得购买企业债券利息5000元。

要求:

计算张某2007年应纳的个人所得税款。

第8题:

中国公民张某系一大学教授,2006年度取得的收入情况如下:

(1)每月取得工资收入5600元

(2)一次性取得设计收入20000元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;

(3)出版专著一部,出版社支付稿酬100000元;

(4)在A国讲学取得税后收入20000元,己按收入来源地税法缴纳了个人所得税3000元。

附:工资、薪金所得适用个人所得税税率表

2006年度张某取得的工资收入应缴纳个人所得税为( )元。

A.5700

B.6564

C.7140

D.8940

第9题:

第10题: