第1题:

A.1995

B.1495

C.1120

D.1005

第2题:

第3题:

A.2349

B.1959

C.1934

D.1753

第4题:

第5题:

第6题:

第7题:

第8题:

A.144

B.14

C.20

D.100.8

第9题:

第10题:

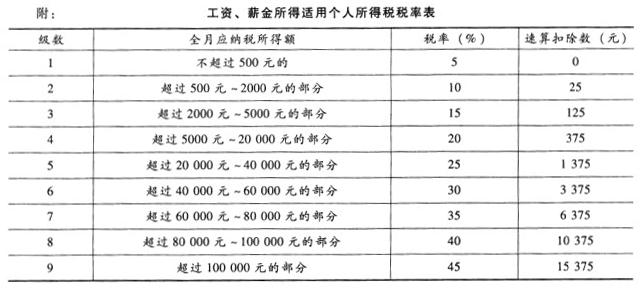

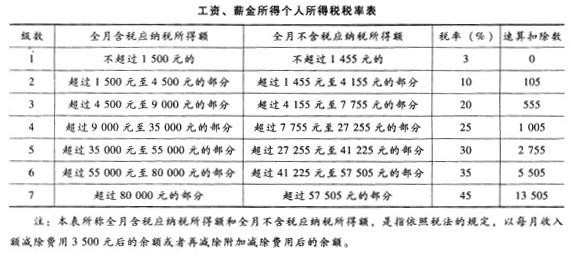

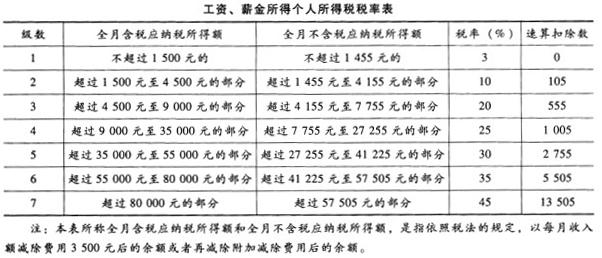

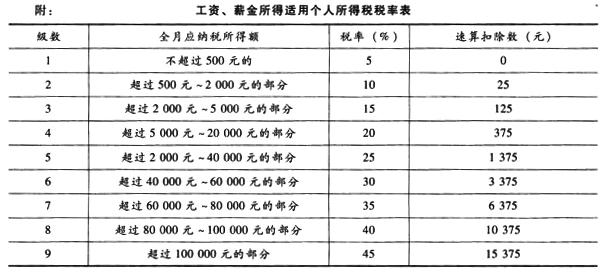

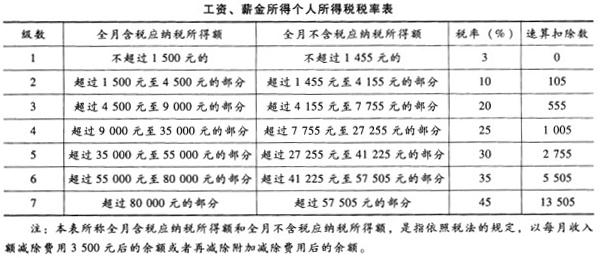

王刚为大学教授,2015年12月取得收入情况如下: (1)取得工资薪金5000元。 (2)出版专业书一本,取得稿酬20000元。 (3)为其他单位授课一次,取得收入5000元。 (4)当月房屋租赁取得收入2000元,支付税费120元。 (5)当月取得银行存款利息200元。 请计算王刚当月应缴个人所得税税额。

中国公民王某系一大学(所在地为地级市)教授,2012年6月取得的收入情况如下: (1)取得工资收入7600元; (2)—次性取得设计收入20000元; (13)出版专著一部,出版社支付稿酬100000元; (4)购买体育彩票中奖所得20000元; (5)领取了市政府教育奖金、教育储蓄存款利息、保险赔偿和季度奖。2012年6月王某取得的稿酬应缴纳个人所得税为()元。 A.11200 B.14000 C.16000 D.20000

中国公民张某系一大学教授,2014年取得的收入情况如下:(1)每月取得工资收入6000元;(2)一次性取得设计收入20000元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;(3)出版专著一部,出版社支付稿酬100000元;(4)在A国讲学取得税后收入20000元,已按收入来源地税法缴纳了个人所得税3000元。请回答以下问题:王先生取得的稿酬收入应缴纳个人所得税为()元。A、10080B、12600C、14400D、18000

王某为大学教授,2014年12月取得收入情况如下: (1)取得工资、薪金5000元。 (2)出版专业书一本,取得稿酬20000元。 (3)为其他单位授课一次,取得收入5000元。 (4)当月闲置房屋租赁取得收入2000元,税费共计支付120元。 (5)取得银行存款利息收入200元。 请你为该教授计算当月应纳个人所得税税额。

单选题王某出版一本专著,取得稿酬5000元。对于这笔稿酬,王某应缴纳的个人所得税为()元。A 1000B 800C 560D 500

单选题某高校老师出版一本教材取得稿酬收入14000元,则取得稿酬收入被预扣预缴个人所得税()元。A 1568B 1512C 1388.8D 1344

单选题中国公民王先生2013年2月取得来自中国境内的收入情况如下:(1)取得工资收入8000元。(2)出版畅销书一部,出版社支付稿酬90000元。(3)一次性取得讲学收入20000元。(4)参加某大型商场开业抽奖活动中奖所得10000元。 王先生取得的工资收入应缴纳个人所得税为( )元。A 550B 625C 345D 125

中国公民张某系-大学教授,2012年取得的收入情况如下:(1)每月取得工资收入6000元;(2)-次性取得设计收入20000元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;(3)出版专著-部,出版社支付稿酬100000元;(4)在A国讲学取得税后收入20000元,已按收入来源地税法缴纳了个人所得税3000元。请回答以下问题:2012年张某取得的工资收入应缴纳个人所得税为( ) A、1740 B、6564 C、7200 D、9900

中国公民王某系一大学(所在地为地级市)教授,2012年6月取得的收入情况如下: (1)取得工资收入7600元; (2)—次性取得设计收入20000元; (13)出版专著一部,出版社支付稿酬100000元; (4)购买体育彩票中奖所得20000元; (5)领取了市政府教育奖金、教育储蓄存款利息、保险赔偿和季度奖。2012年6月王某取得的工资收入应缴纳个人所得税为()元。 A.305 B.745 C.825 D.985

问答题王某为大学教授,2014年12月取得收入情况如下: (1)取得工资、薪金5000元。 (2)出版专业书一本,取得稿酬20000元。 (3)为其他单位授课一次,取得收入5000元。 (4)当月闲置房屋租赁取得收入2000元,税费共计支付120元。 (5)取得银行存款利息收入200元。 请你为该教授计算当月应纳个人所得税税额。