马可维茨有效组合

第1题:

资本资产定价模型以( )为基础。

A.马可维茨的证券组合理论

B.法玛的有效市场假说

C.夏普的单一指数模型

D.套利定价理论

第2题:

投资组合理论最早由美国著名经济学家( )于1952年创立。

A.詹森

B.特雷诺

C.夏普

D.马可维茨

第3题:

比较处于马可维茨有效边界上的证券组合PA和资本市场线上的证券组合PB,相同风险的情况下PA的预期收益率RA与PB的预期收益率RB相比,有()。

A. RA≥RB

B. RB≥RA

C. RA=RB

D. RA

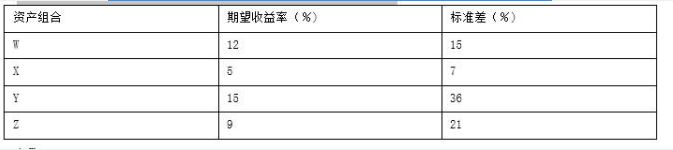

第4题:

第5题:

第6题:

( )对有效市场假设理论的阐述最为系统。

A.法玛

B.马可维茨

C.特雷诺

D.罗尔

第7题:

第8题:

此题为判断题(对,错)。

第9题:

第10题: