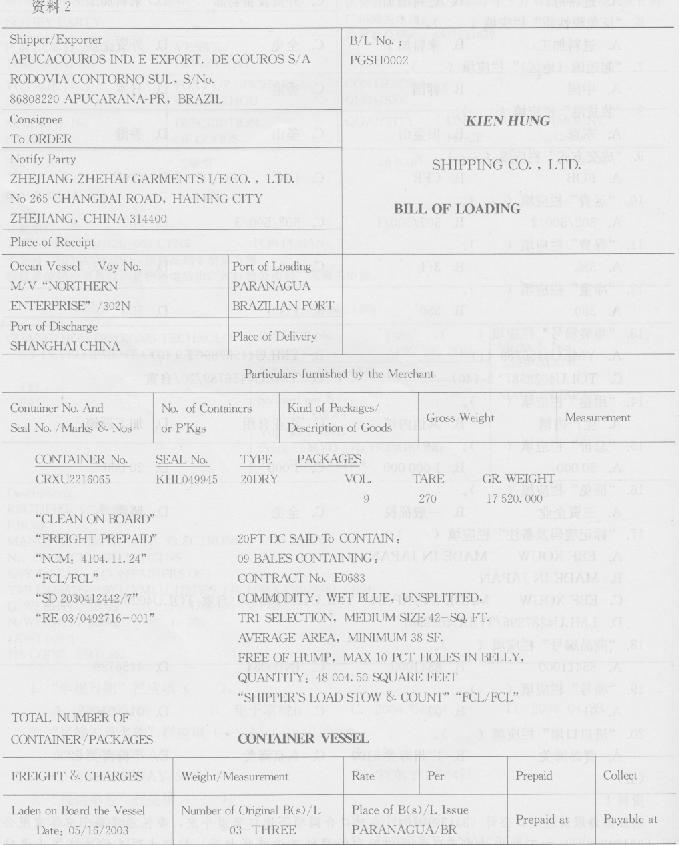

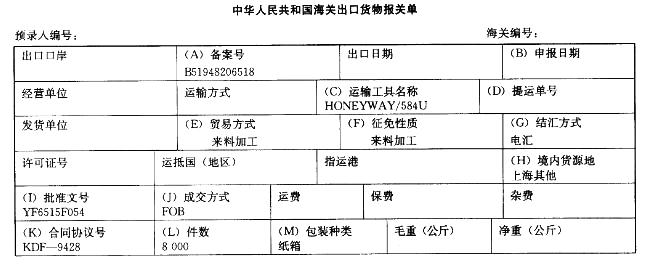

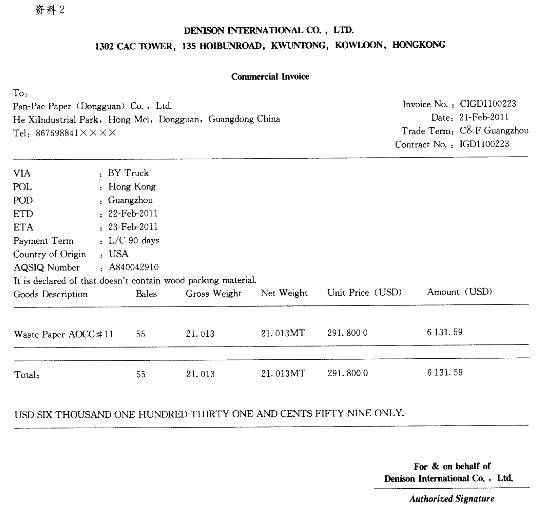

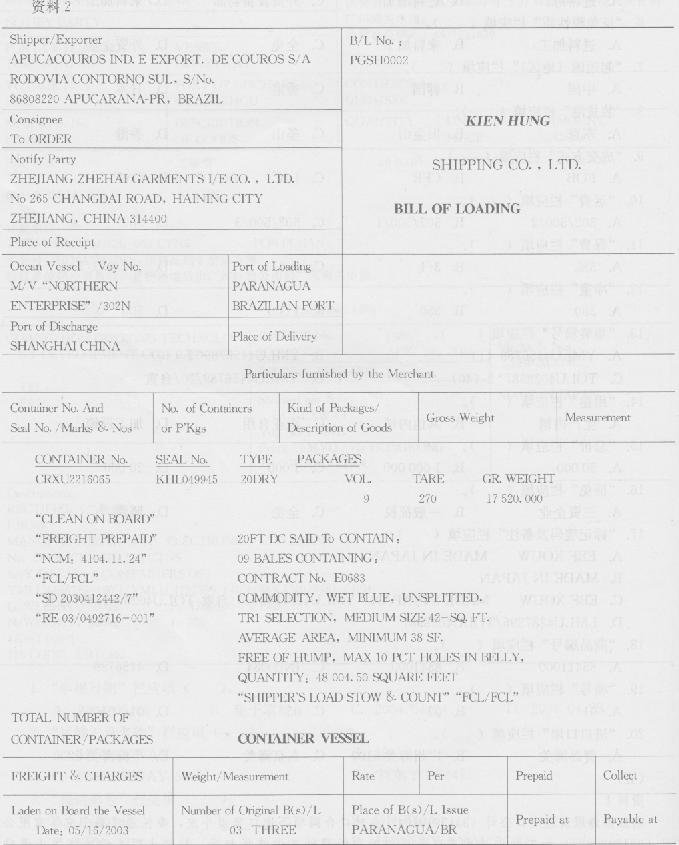

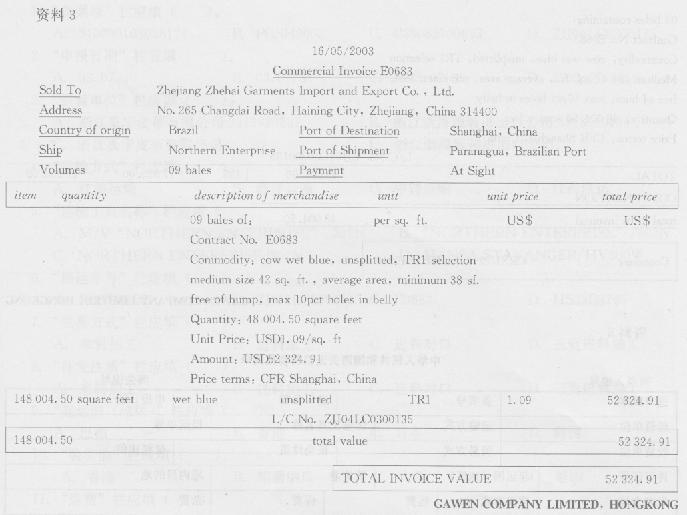

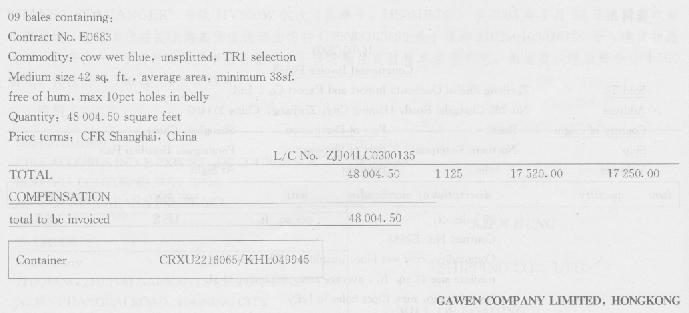

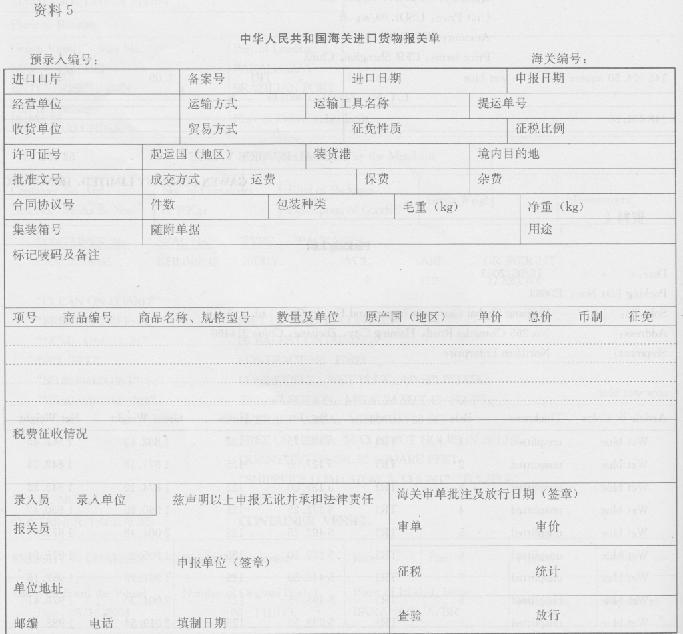

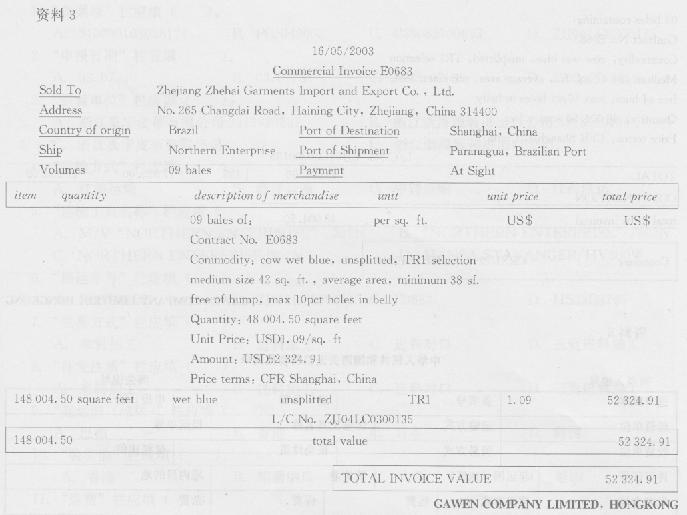

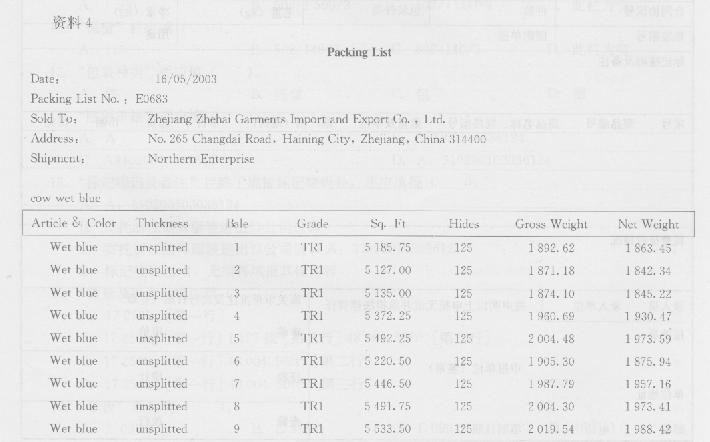

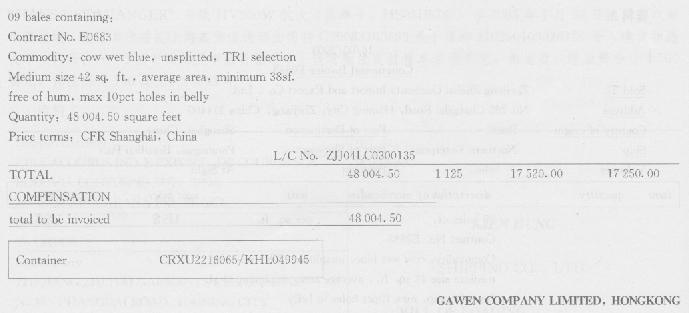

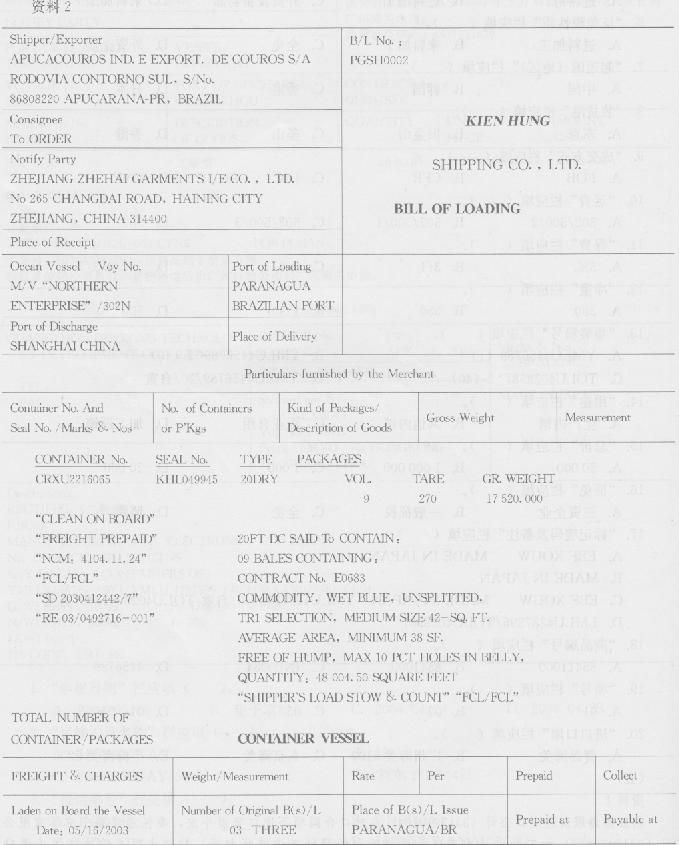

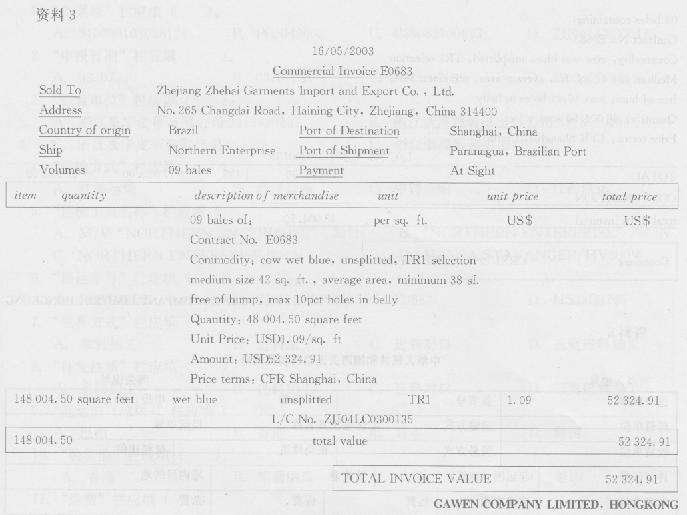

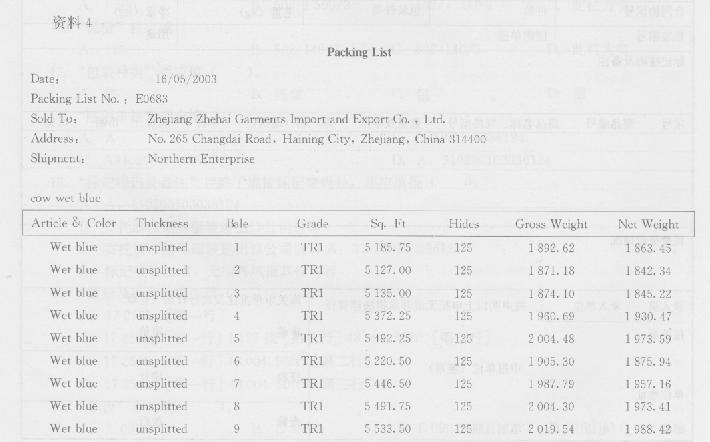

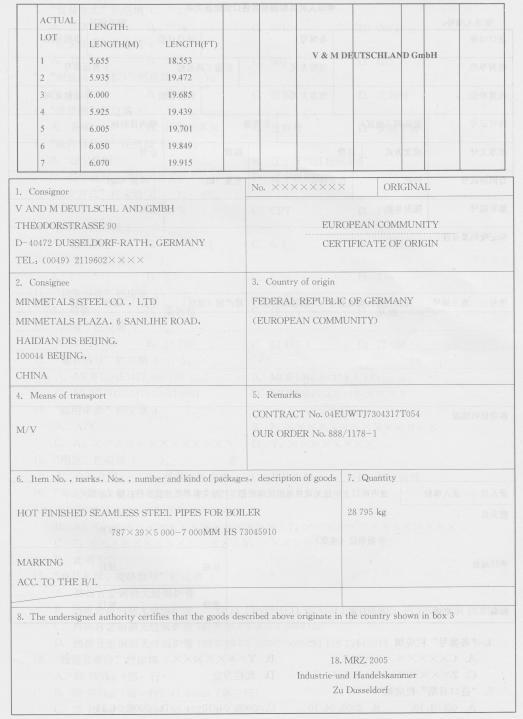

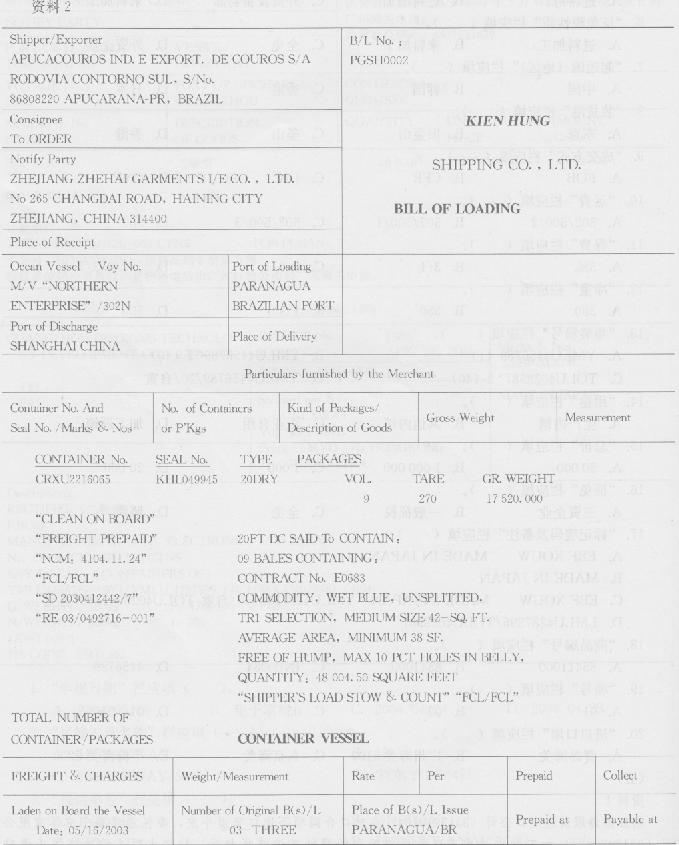

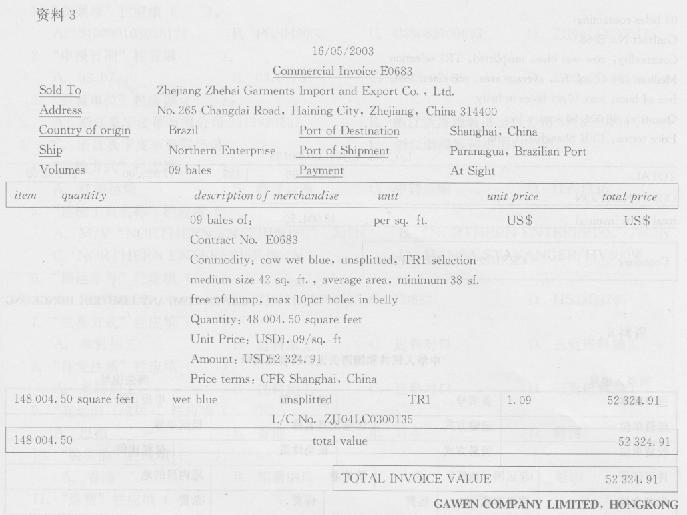

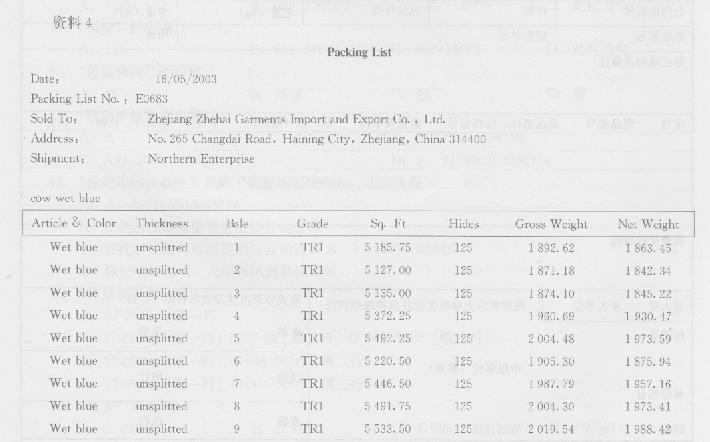

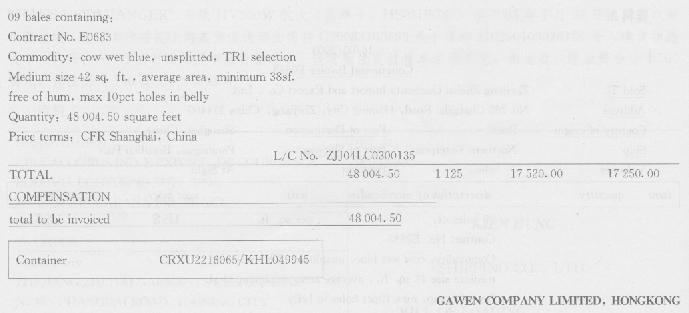

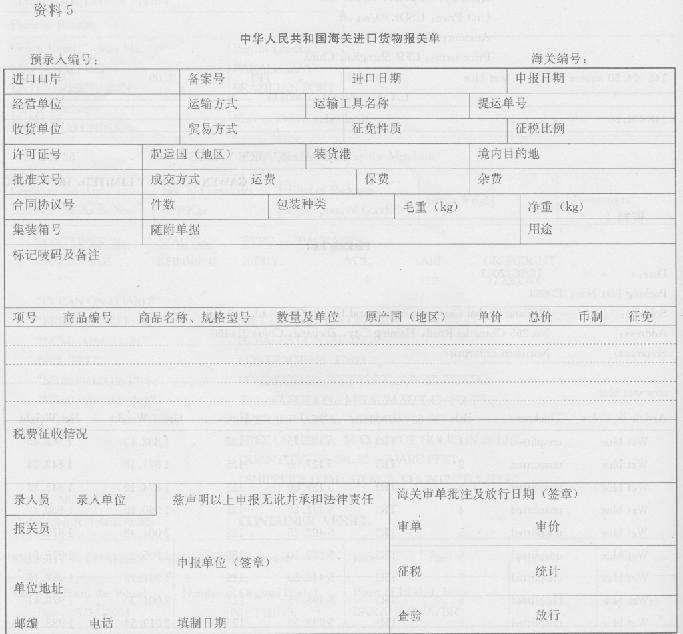

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)

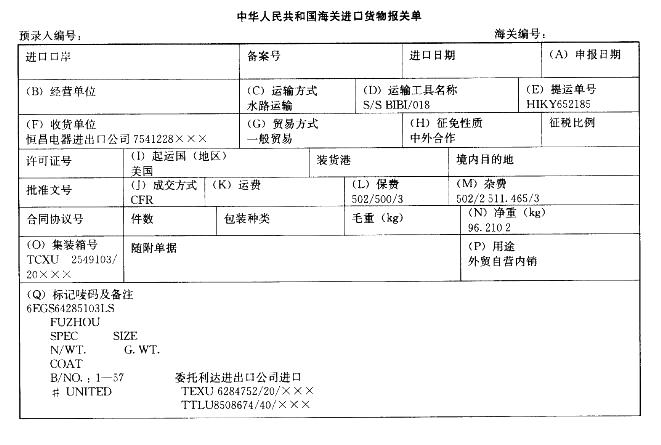

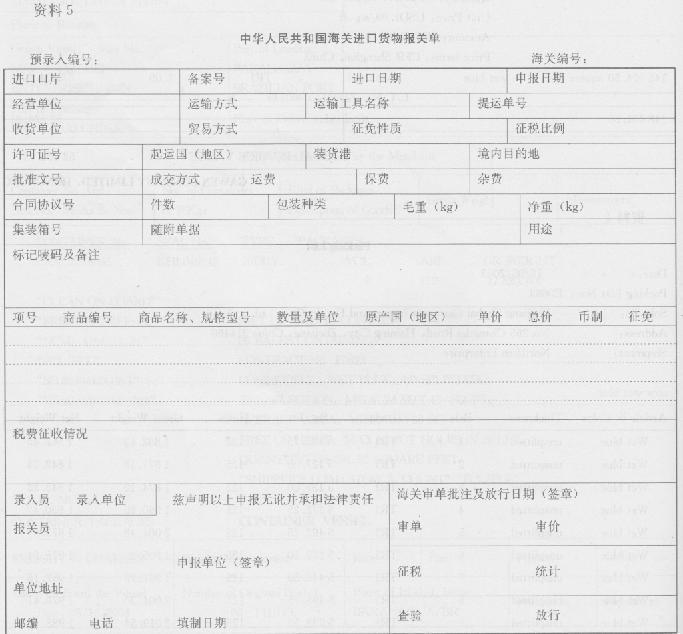

“运输工具名称”栏应填( ).

A.M/V“NORTHERN ENTERPRISE”/302N

B.“NORTHERN ENTERPRISE”/302N

C.NORTHERN ENTERPRISEd302N

D.HANSA STAVANGER/HV300W