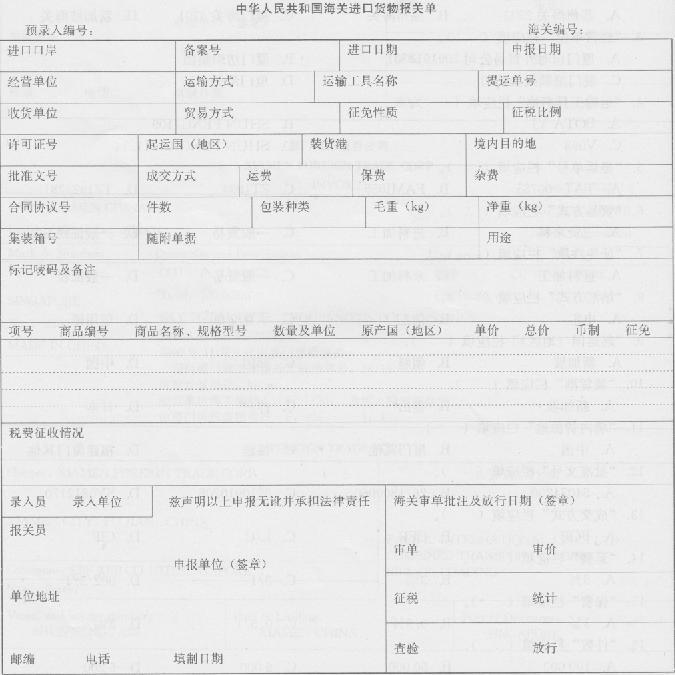

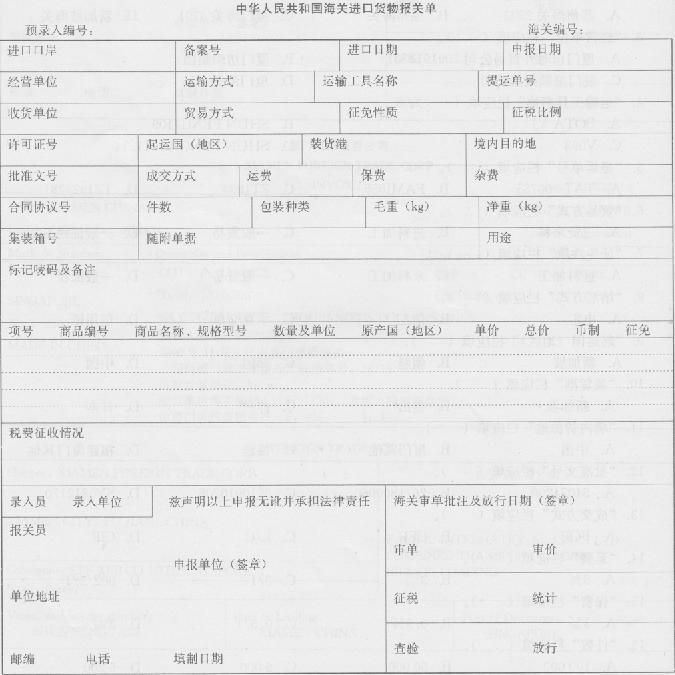

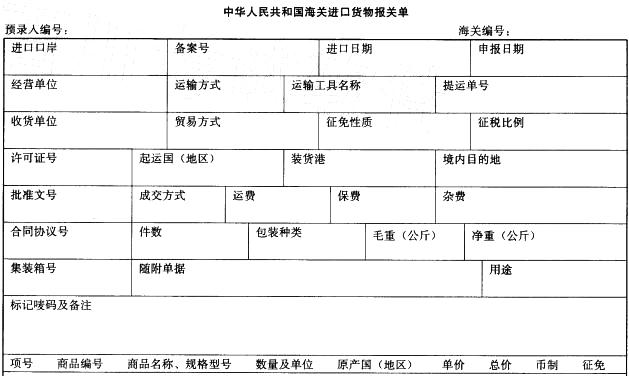

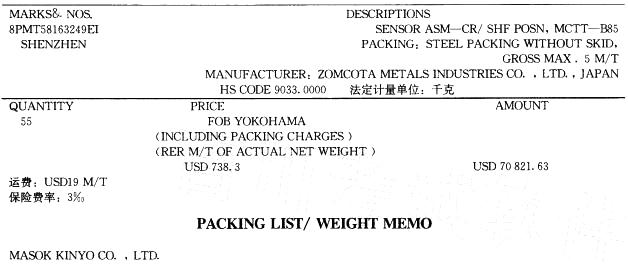

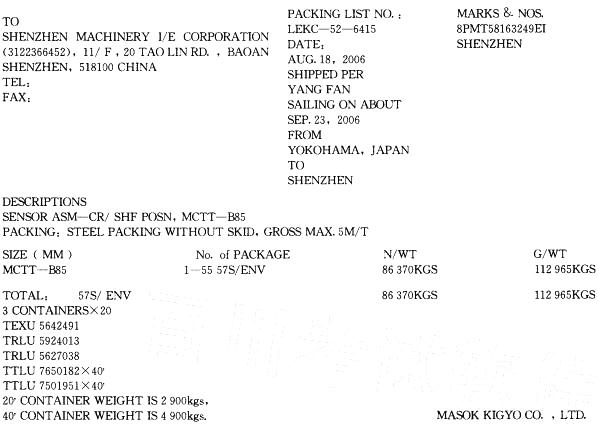

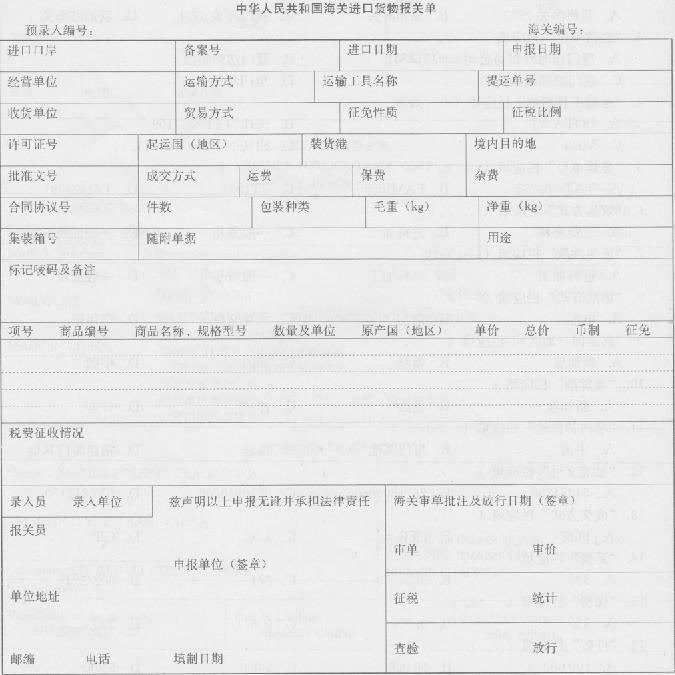

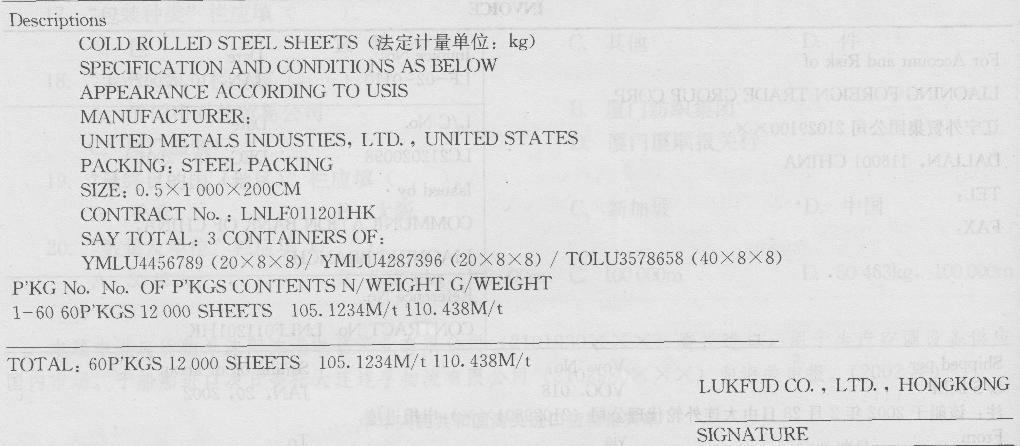

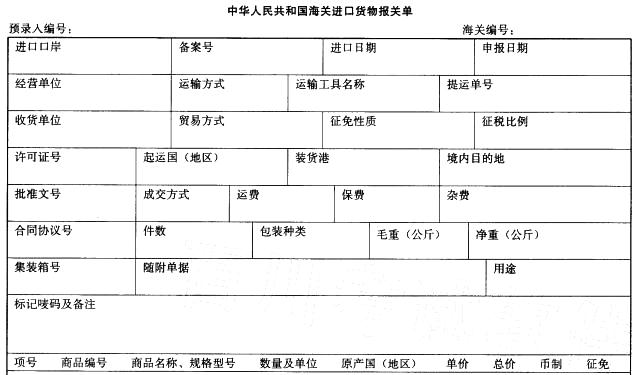

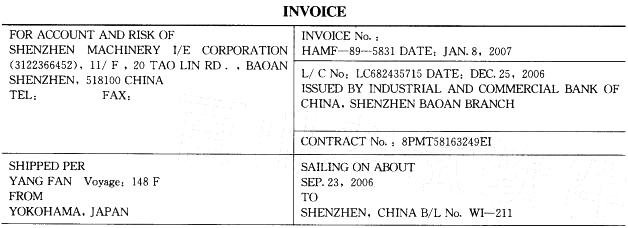

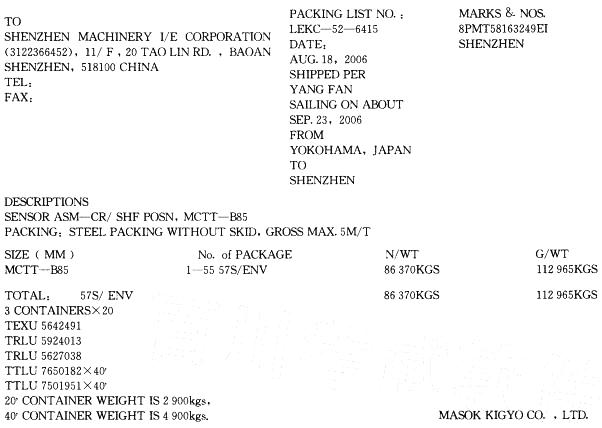

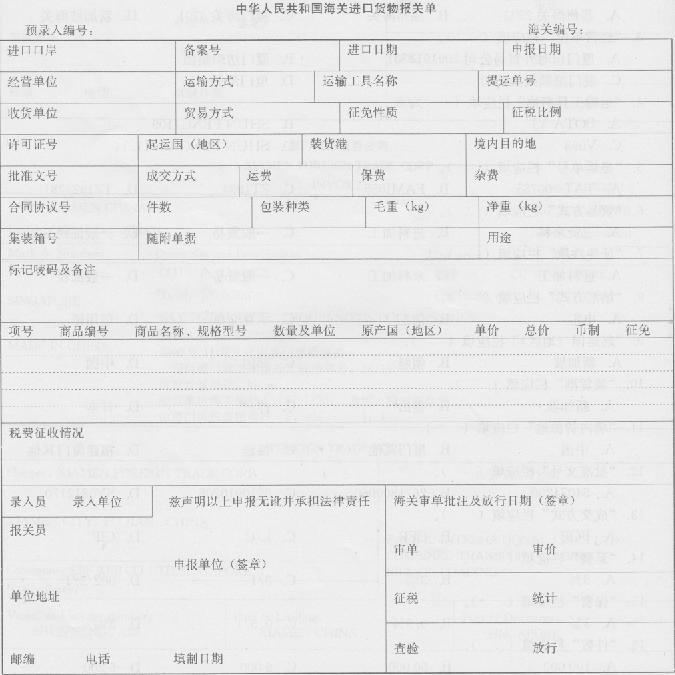

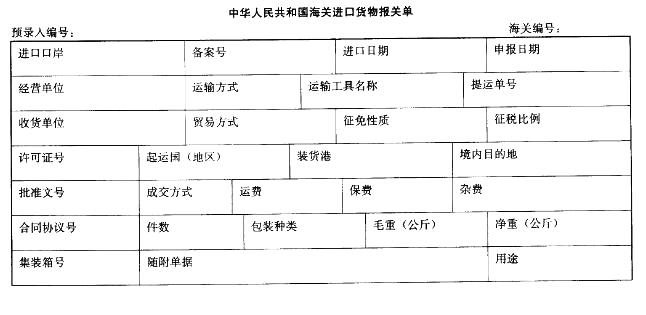

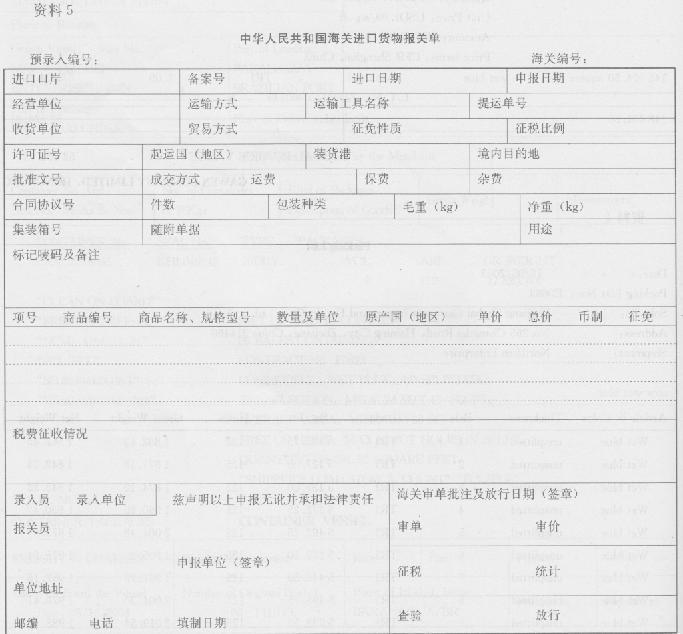

深圳吉昌设备有限公司委托深圳机械进出口公司(3122366452)进口一批凸轮轴位置传感器。 该批货物于2007年3月20日进口,由龙图报关公司于2007年3月31日向深圳海关申报。已知预录入编号为164565206,该批货物已办商检和《机电产品自动进口许可证》(编号为2018—5642—9520)。该批商品的法定计量单位为“千克”。

请根据以上资料,选择以下栏目正确选项:

“备案号”栏应填写()。

A.此栏不填 B. 514472025 C. 8PMT58163249EI D. HAMF—89—5831