第1题:

某有出口经营权的生产企业,2004年5月内销货物销售额为700万元,出口货物销售额(离岸价)180万美元(外汇人民币牌价1:8.4),购进所需原材料等货物的进项税额为 229.6万元,支付进货运费10万元。该企业销售货物适用税率为17%,退税率为13%,上期未抵扣的进项税额为32万元。

根据上述资料回答下列问题:

本月出口货物不予抵扣或退税的税额为( )万元。

A.196.56

B.91

C.32

D.60.48

第2题:

某自营出口的生产企业为增值税一般纳税人,出口货物的增值税税率为17%,退税率为13%。2008年8月的有关业务如下:

(1)购进原材料一批,取得的增值税专用发票注明的价款为500万元,准予抵扣的进项税额为85万元(该增值税专用发票已经税务机关认证),货物已验收入库;

(2)本月出口货物销售取得销售额100万元;内销货物600件,开具普通发票,取得含税销售额140.4万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送;

(3)2008年7月留抵税额为5万元。

要求:计算该企业当期“免、抵、退”税额。

第3题:

某生产企业为增值税一般纳税人,2006年6月外购原材料取得防伪税控机开具的进项税额专用发票,注明进项税额137.7万元并通过主管税务机关认证。当月内销货物取得不含税销售额150万元,外销货物取得收入115万美元(美元与人民币的比价为1:8),该企业适用增值税税率17%,出口退税率为13%。该企业6月应退的增值税为( )。

A、75.4万元

B、100.9万元

C、119.6万元

D、137.7万元

第4题:

第5题:

某企业为增值税一般纳税人,既生产应税货物,又生产免税货物。2008年9月份购进货物支付进项税额30万元.购进的货物无法准确划分哪些用于应税货物。哪些用于免税货物。该企业当月销售应税货物取得不含税销售额400万元,销售免税货物取得销售额200万元,销售的货物均适用17%的增值税税率。

要求:根据以上条件,计算该企业9月份增值税应纳税额。

应纳税额=当期销项税额-当期进项税额

当期销项税额:400×17%=68(万元)

可抵扣的进项税额=30-10=20(万元)

应纳税额=68-20=48(万元)

该企业9月份应纳增值税48万元。

第6题:

A.1000

B.16000

C.88000

D.0

第7题:

某自营出口的生产企业为增值税一般纳税人,出口货物的增值税税率为17%,退税率为13%。2005年7月的有关业务如下:

(1)购进原材料一批,取得的增值税专用发票注明的价款为500万元;

(2)准予抵扣的进项税额为85万元(该增值税专用发票已经税务机关认证),货物已验收入库;

(3)本月出口货物销售取得销售额100万元;内销货物600件,开具普通发票,取得含税销售额140.4万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送。

(4)2005年6月留抵税额为5万元。

要求:计算该企业当期“免、抵、退”税额。

第8题:

某自营出口的生产企业为增值税一般纳税人,出口货物的增值税税率为l7%,退税率为l3%。2005年7月的有关业务如下:

(1)购进原材料一批,取得的增值税专用发票注明的价款为500万元。

(2)准予抵扣的进项税额为85万元(该增值税专用发票已经税务机关认证),货物已验收入库。

(3)本月出口货物销售取得销售额100万元;内销货物600件,开具普通发票,取得含税销售额140.4万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送。

(4)2005年6月留抵税额为5万元。

要求:计算该企业当期“免、抵、退”税额。

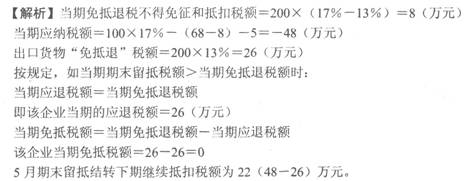

第9题:

自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为13%,2011年5月出口自产货物一批,出口收入折合人民币200万元。本月国内销售货物取得不含税销售收入100万元;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证:上期期末留抵税额5万元,该生产企业5月份留抵下期抵扣的税额是( )万元。

A.0

B.22

C.26

D.68

第10题: