高估应收账款周转速度

低估应收账款周转速度

正确反映应收账款周转速度

无法判断对应收账款周转速度的影响

第1题:

第2题:

第3题:

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

(2015年)甲公司是一家生产和销售冷饮的企业,冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态,根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。A.保守型筹资策略 B.适中型筹资策略 C.激进型筹资策略 D.无法判断

(2015年)甲公司是一家生产和销售冷饮的企业,冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态。根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。甲公司资产负债表2014年12月31日 单位:万元 A.适中型筹资策略 B.保守型筹资策略 C.激进型筹资策略 D.无法判断

某企业在生产经营的淡季占用100万元的流动资产和500万元的长期资产。在生产经营的高峰期,额外增加150万元的季节性存货需求。如果企业的股东权益340万元,长期负债为320万元,经营性流动负债为40万元。则生产经营淡季时的易变现率是()。A.200% B.80% C.133% D.40%

单选题某公司2012年度销售收入净额为6000万元,年初应收账款余额为210万元,年末应收账款余额为430万元,年末应收票据余额为120万元,每年按360天计算,该公司的应收账款周转天数24天,该公司年初应收票据余额是( )A 50万元B 40万元C 30万元D 20万元

单选题甲公司2014年度与应收账款周转天数计算相关的资料为:本年度销售收入为6000万元,未发生销售退回、折让和折扣,年初应收账款余额为200万元,年末应收账款余额为600万元,坏账准备按应收账款余额的10%提取。假设每年按360天计算,则甲公司2014年度应收账款周转天数为()天。A 24B 22C 17D 15

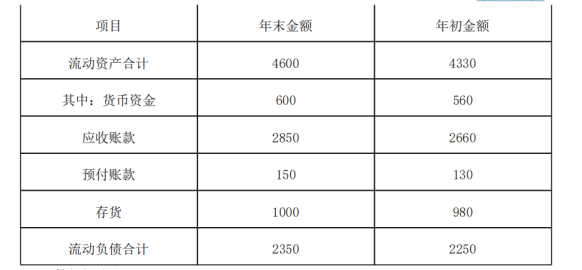

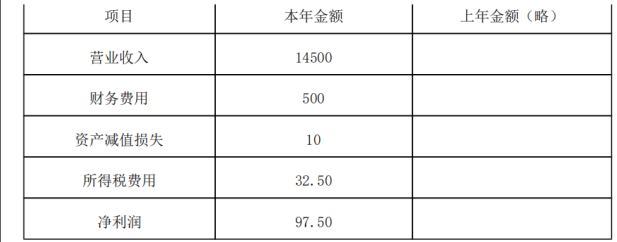

问答题甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据,以及财务报表附注中披露的信息如下:(1)资产负债表项目(单位:万元)(2)利润表项目(单位:万元)(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截止2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少赊销客户的比例。(5)乙公司2013年资本化利息支出为100万元,计入在建工程。(6)计算财务比率时,涉及资产负债表数据均使用年初和年末平均数。要求:计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

盘点时间应该确定在()。A、生产经营淡季B、生产经营旺季C、财务决算以后D、财务决算前夕

甲公司是一家生产和销售冷饮的企业。冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态。根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。 A.适中型筹资策略 B.保守型筹资策略 C.激进型筹资策略 D.无法判断

问答题甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据,以及财务报表附注中披露的信息如下:(1)资产负债表项目(单位:万元)(2)利润表项目(单位:万元)(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截止2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少赊销客户的比例。(5)乙公司2013年资本化利息支出为100万元,计入在建工程。(6)计算财务比率时,涉及资产负债表数据均使用年初和年末平均数。要求:计算乙公司2013年的利息保障倍数;分析并评价公司的长期偿债能力。

单选题甲公司采用赊销的方式进行销售,2014年初应收账款的余额是520万元,年末应收账款的余额是600万元,全年赊销收入金额为8000万元,则甲公司2014年的应收账款的周转率是:( )A 14.29B 7.14C 13.28D 6.92