第1题:

华海公司拟进行一项投资,折现率为12%,有甲、乙、丙、丁四个方案可供选择。甲方案的项目计算期为10年,净现值为1000万元;乙方案的净现值率为-15%;丙方案的项目计算期为10年,年等额净回收额为150万元;丁方案的内部收益率为10%。则最优的投资方案为( )。

A.甲方案

B.乙方案

C.丙方案

D.丁方案

第2题:

某企业拟进行一项固定资产投资项目决策,资金成本为12%,有四个方案可供选择。其中甲方案的项目计算期为l0年,净现值为1 000万元,(A/P,12%,l0)=0.177;乙方案的净现值率为-15%;丙方案的项目计算期为11年,其年等额净回收额为150万元;丁方案的内部收益率为l0%。最优的投资方案是( )。

A.甲方案

B.乙方案

C.丙方案

D.丁方案

第3题:

某公司拟进行一项固定资产投资决策,设定折现率为10%,有四个方案可供选择。其中甲方案的净现值率为-12%;乙方案的内部收益率为9%;丙方案的项目计算期为10年,净现值为960万元,(P/A,10%,10)=6.1446;丁方案的项目计算期为11年,年等额净回收额为136.23万元。最优的投资方案是( )。

A.甲方案

B.乙方案

C.丙方案

D.丁方案

第4题:

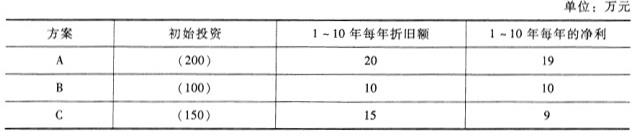

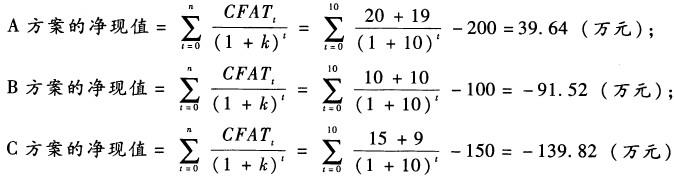

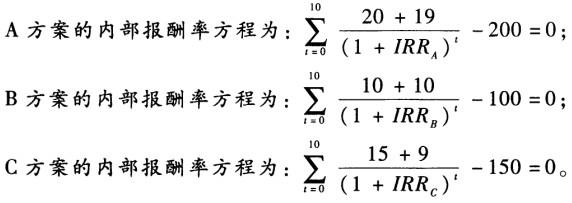

第5题:

第6题:

某企业拟进行一项固定资产投资项目决策,设定折现率为12%,有四个方案可供选择。其中甲方案的项目计算期为10年,净现值为1 000万元,(A/P,12%,10):0.177;乙方案的净现值率为-15%;丙方案的项目计算期为11年,其年等额净回收额为150万元;丁方案的内部收益率为10%。最优的投资方案是( )。

A.甲方案

B.乙方案

C.丙方案

D.丁方案

第7题:

第8题:

某运输建设项目有A、B、C、D四个可供选择的投资方案,经计算各方案的净现值分别为15.2万元、7.3万元、0.5万元、0万元,据此应选择( )。

A.方案A

B.方案B

C.方案C

D.方案D

第9题:

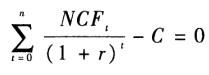

。式中,NCFt表示第t年的现金净流量;r表示内部报酬率,即IRR;n表示项目使用年限;C表示初始投资额。则:

。式中,NCFt表示第t年的现金净流量;r表示内部报酬率,即IRR;n表示项目使用年限;C表示初始投资额。则:

第10题: