本年底时公司销售设备,获得40,000元的现金收入。数年前,该公司为购置此设备支付了100,000元,截止销售时刻该设备累计折旧为60,000元。其他条件不变,公司的这种设备销售将导致公司获得何种现金流入:

A.投资活动现金流入量减少了10,000元

B.投资活动现金流入量增加了40,000元

C.经营活动现金净流量较公司净利润多出40,000元

D.以上答案皆否

第1题:

某公司某月经营活动现金净流量为150万元,投资活动的现金流入量为35万元,现金流出量为15万元,融资活动现金净流量为130万元,则该公司该月的现金净流量为 ( )万元。

A.275

B.240

C.300

D.205

第2题:

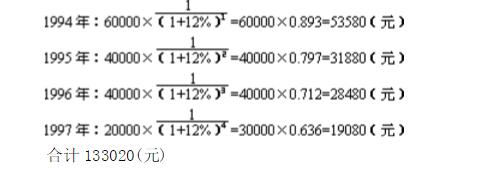

大兴公司1992年年初对某设备投资100000元,该项目1994年初完工投产;各年现金流入量资料如下:方案一, 1994、 1995、1996、1997年年末现金流入量(净利)各为60000元、40000元、40000元、30000元;方案二,1994——1997年每年现金流入量为40000元,借款复利利率为12%。

请按复利计算:(1)1994年年初投资额的终值;(2)各年现金流入量1994年年初的现值。

第3题:

下列关于甲公司现金流量列报的表述中,正确的是( )。 A.经营活动现金流入262万元 B.经营活动现金流出173万元 C.投资活动现金流入20万元 D.筹资活动现金流出5万元

第4题:

某公司某月的经营活动现金净流量为170万元,投资活动的现金流入最为55万元,现金流出量为15万元,融资活动现金净流量为80万元,则该公司该月的现金净流量为( )万元。

A.275

B.240

C.290

D.205

第5题:

企业对外转让一项土地使用权,取得的价款收入为900000元,土地使用权的账 面余额为1000000元,累计摊销440000元,转让时发生以现金支付的费用30000元,蚍 项业务在现金流量表中应( )。

A.经营活动的现金流量中反映净流入870000元

B.投资活动的现金流量中分别反映流入900000元。流出30000元

C.筹资活动的现金流量中反映净流入870000元

D.投资活动的现金流量中反映净流入870000元

第6题:

某公司某月经营活动现金净流量为175万元,投资活动的现金流入量为45万元,现金流出量为25万元,融资活动现金净流量为140万元,则该公司该月的现金净流量为( )

A.275

B.240

C.335

D.205

第7题:

A、7200元

B、8800元

C、9200元

D、10800元

第8题:

2010年某企业经营活动产生的现金流入量为3000万元,现金流出量为2400万元;投资活动产生的现金流入量为300万元,现金流出量为1400万元;筹资活动产生的现金流入量为1500万元,现金流出量为1000万元;汇率变动导致现金流入量为100万元,则在该企业2010年度现金流量表上,现金和现金等价物净增加额为( )万元。 A.100B.600C.4900D.0

第9题:

2006年某企业经营活动产生的现金流入量为3000万元,现金流出量为2400万元;投资活动产生的现金流入量为300万元,现金流出量为l400万元;筹资活动产生的现金流入量为l500万元,现金流出量为1000万元;汇率变动导致现金流入量为l00万元,则在该企业2006年度现金流量表上,现金和现金等价物净增加额为( )万元。

A.100

B.600

C.4900

D.0

第10题: