A公司销售给B公司一批商品,A公司收到B公司签发的商业承兑汇票,票据面值1237.5万元,6个月期限。到期日由于B公司财务困难,经修改债务条件后,A公司同意将此债务延期1年,并按8%的利率(与实际利率相同)计算延期1年的利息,债务本金减至900万元,但附或有条件:如果B公司实现利润,需另行支付112.5万元价款,如果发生亏损则不再支付。B公司预计很可能实现利润。B公司应确认的债务重组利得是( )万元。

A.31.5

B.153

C.265.5

D.225

第1题:

由于A公司发生财务困难,甲公司就到期应收A公司账款250万元与A公司进行债务重组。甲公司同意免除A公司50万元债务,剩余部分延期至两年后偿还,延期期间按年利率5%计息;同时约定,如果A公司债务重组后第一年有盈利,则延期期间内每年按8%计息。A公司预计第一年很可能盈利。A公司就该项债务重组业务应确认的债务重组利得为( )万元。

A.50

B.18

C.38

D.30

第2题:

甲公司为上市公司,于20×7年1月1日销售给乙公司产品一批,价款为2 000万元,增值税税率17%。双方约定3个月付款。乙公司因财务困难无法按期支付。至20×7年12月31日甲公司仍未收到款项,甲公司未对该应收账款计提坏账准备。20 ×7年12月31日乙公司与甲公司协商,达成债务重组协议如下:

(1)乙公司以现金偿付甲公司100万元债务。

(2)乙公司以A种产品按公允价值抵偿部分债务,A产品账面成本为500万元,公允价值为580万元,公允价值与计税价格相同,增值税税率为17%。产品已于20×7年12月31日运抵甲公司,甲公司向乙公司另行支付增值税进项税额。

(3)乙公司以200万股普通股偿还债务,每股面值为1元,活跃市场上的每股市价为3元。甲公司因此持有乙公司5%的股权份额,并拟长期持有,双方已于20×7年12月31日办妥相关手续。

(4)甲公司同意免除乙公司剩余债务的20%并延期至20×9年12月31日偿还,并从20×8年1月1日起按年利率4%计算利息。但如果乙公司从20×8年起,年实现利润总额超过200万元,则年利率上升为5%。如果乙公司年利润总额低于200万元,则仍按年利率4%计算利息。乙公司20×8年实现利润总额220万元,20×9年实现利润总额150万元。乙公司于每年年末支付利息。假定乙公司该或有支付义务符合预计负债的确认条件。

要求:根据上述资料,不考虑其他因素,回答 29~31 题。

第 29 题 下列有关乙公司债务重组的会计处理中,正确的有( )。

A.应先以支付的现金、转让的A产品的公允价值、债务转为资本的公允价值冲减重组债务的账面价值,余额与重组后债务的公允价值进行比较,计算债务重组利得

B.以转让A产品偿还债务的,抵债金额为500万元

C.以债务转为普通股方式偿还债务的,抵债金额为600万元

D.重组后债务的公允价值为848万元

E.以修改其他债务条件重组的,涉及的或有支付义务,乙公司应确认的预计负债金额为8.48万元

第3题:

甲公司为上市公司,于20×7年1月1日销售给乙公司产品一批,价款为2000万元,增值税税率为17%。双方约定3个月付款。乙公司因财务困难无法按期支付。至20×7年 12月31日,甲公司仍未收到款项,甲公司未对该应收账款计提坏账准备。20×7年12月31日,乙公司与甲公司协商,达成债务重组协议如下:

(1)乙公司以现金偿付甲公司100万元债务。

(2)乙公司以A种产品按公允价值抵偿部分债务,A产品账面成本为500万元,公允价值为580万元,公允价值与计税价格相同,增值税税率为17%。产品已于20×7年12月 31日运抵甲公司,甲公司向乙公司另行支付增值税进项税额。

(3)乙公司以200万股普通股偿还债务,每股面值为1元,活跃市场上的每股市价为3元。甲公司因此持有乙公司5%的股权份额,并拟长期持有,双方已于20×7年12月31日办妥相关手续。

(4)甲公司同意免除乙公司剩余债务的20%并延期至20×9年12月31日偿还,并从 20×8年1月1日起按年利率4%计算利息。但如果乙公司从20×8年起,年实现利润总额超过200万元,则年利率上升为5%。如果乙公司年利润总额低于200万元,则仍按年利率 4%计算利息。乙公司20×8年实现利润总额220万元,20×9年实现利润总额150万元。乙公司于每年年末支付利息。假定乙公司该或有支付义务符合预计负债的确认条件。

要求:根据上述资料,不考虑其他因素,回答下列问题。

下列有关乙公司债务重组的会计处理中,正确的有( )。

A.应先以支付的现金、转让的A产品的公允价值、债务转为资本的公允价值冲减重组债务的账面价值,余额与重组后债务的公允价值进行比较,计算债务重组利得

B.以转让A产品偿还债务的,抵债金额为500万元

C.以债务转为普通股方式偿还债务的,抵债金额为600万元

D.重组后债务的公允价值为848万元

E.以修改其他债务条件重组的,涉及的或有支付义务,乙公司应确认的预计负债金额为8.48万元

第4题:

第5题:

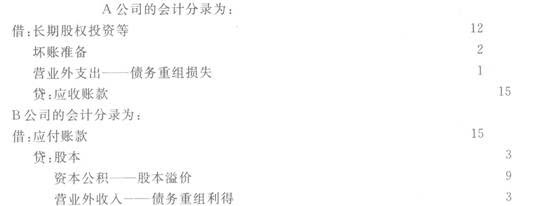

2009年11月,A公司销售一批商品给B公司,含税价为15万元。由于B公司发生财务困难,无法偿付该应付账款。2010年6月1 日,A公司与B公司进行债务重组,A公司同意B公司以其普通股3万股抵偿该项债务,该股票每股面值为1元,每股市价为4元。A公司对该项债权计提了2万元坏账准备。假定不考虑其他因素,下列说法正确的是( )。

A.A公司应确认债务重组损失10万元,B公司应确认债务重组利得12万元

B.A公司应确认债务重组损失1万元,B公司应确认债务重组利得12万元

C.A公司应确认债务重组损失1万元,B公司应确认债务重组利得3万元

D.A公司应确认债务重组损失3万元,B公司应确认债务重组利得1万元

第6题:

甲公司为上市公司,于2007年1月1日销售给乙公司产品一批,价款为2 000万元,增值税税率17%。双方约定3个月付款。乙公司因财务困难无法按期支付。至2007年12月31日甲公司仍未收到款项,甲公司已对该应收账款计提坏账准备234万元。2007年12月31日乙公司与甲公司协商,达成债务重组协议如下:

(1)乙公司以l00万元现金偿还部分债务。

(2)乙公司以设备2台和A产品一批抵偿部分债务,设备账面原价为350万元,已提折旧为l00万元,计提的减值准备为l0万元,公允价值为280万元。A产品账面成本分别为150万元,公允价值(计税价格)为200万元,增值税税率为17%,甲公司无需另向乙公司支付A产品的增值税。设备和产品已于2007年12月31日运抵甲公司。

(3)将部分债务转为乙公司l00万股普通股,每股面值为l元,每股市价为5元。乙公司已于2007年12月31日办妥相关手续。

(4)甲公司同意免除乙公司剩余债务的40%并延期至2009年12月31日偿还,并从2008年1月1日起按年利率4%计算利息。但如果乙公司从2008年起,年实现利润总额超过l00万元,则年利率上升为6%。如果乙公司年利润总额低于100万元,则仍按年利率4%计算利息。乙公司预计每年利润总额很可能超过100万元。

(5)乙公司2008年实现利润总额120万元,2009年实现利润总额80万元。乙公司于每年末支付利息。

要求:(1)计算甲公司应确认的债务重组损失;(2)计算乙公司应确认的债务重组利得;(3)分别编制甲公司和乙公司债务重组的有关会计分录。

第7题:

2007年11月,A公司销售-批商品给B公司,含税价为15万元。由于B公司发生财务困难,无法偿付该应付账款。2008年6月1日,A公司与B公司进行债务重组,A公司同意B公司以其普通股3万股抵偿该项债务,该股票每股面值为1元,每股市价为4元。A公司对该项债权计提了2万元坏账准备。假定不考虑其他因素,下列说法正确的是( )。

A.A公司应确认债务重组损失10万元,

B公司应确认债务重组利得12万元B.A公司应确认债务重组损失1万元,B公司应确认债务重组利得12万元

C.A公司应确认债务重组损失1万元,B公司应确认债务重组利得3万元

D.A公司应确认债务重组损失3万元,B公司应确认债务重组利得3万元

第8题:

A公司销售给B公司一批库存商品,A公司收到B公司签发的带息商业承兑票据面值75万元,年票面利率20%,6个月期限。到期日由于B企业财务困难,经修改债务条件后,A企业同意将此债务延期一年,并按8%的利率计算延期1年的利息,债务本金减到60万元,免除原有积欠利息,但附或有条件,如果B企业取得利润,原积欠利息也一并归还,如果亏损则不再归还。则A企业债务重组的损失是( )万元。

A.17.70

B.10.20

C.22.50

D.25.20

第9题:

第10题: