=60×8%+60×8%/[(1+8%)10-1]=8.94万元,

=60×8%+60×8%/[(1+8%)10-1]=8.94万元,

第1题:

第2题:

第3题:

某物业的购买价格为60万元,其中20万元为金融机构提供的抵押贷款,在正常经营期内,年租金收入为10万元,年运营费用为5万元,年还本付息额为2万元,所得税率为33%,则该项投资的税前现金回报率为( )。

A.7.5%

B.8.3%

C.12.5%

D.16.7%

第4题:

第5题:

第6题:

第7题:

第8题:

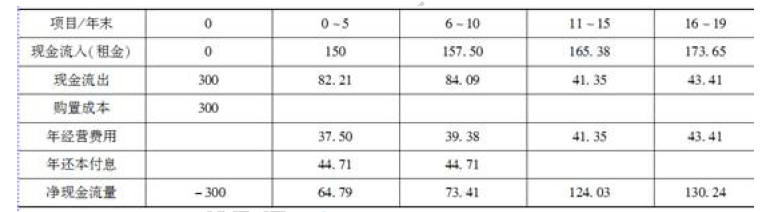

(二)张某有甲、乙两个可供选择方案。甲方案:购买房价为600万元的商铺,首付款为总价的50%,其余为银行提供,其年利率为8%、期限为10年、按等额还本付息的商业抵押贷款,还款期为每年年末。该商铺购买后第2年年初便可出租。张某与李某商定了意向性的租赁合同,李某承租该商铺,租赁期限力19年,首年租金为150万元,每隔5年租金上涨5%,年租金在每年年初一次性支付。该商铺的年经营费用为租金收入的25%.

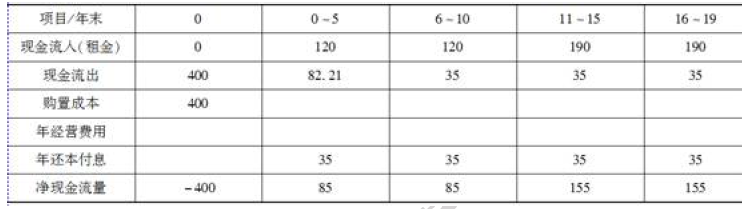

乙方案:购买总价为400万元的写字楼,购房款全部为张某的自有资金,于第1年年初一次性付清,该写字楼购买后第2年后便可出租。张某与杨某也商定了意向性的租赁合同,杨某承租该写字楼,租赁期限为19年,其中前10年的年租金为120万元,后9年的年租金为190万元,年租金在每年年初一次性支付,该写字楼的年经营费用为35万元。

以上两个方案均不考虑期末转售收入,张某要求的自有资金目标收益率均为15%。

1.编制甲、乙两个方案的资本金现金流量表。

2.试评价甲、乙两个方案的可行性,并用差额投资内部收益率比较甲、乙两个方案的优劣。

第9题:

第10题: