第1题:

某投资项目的项目计算期为5年,净现值为10000万元,行业基准折现率10%,5年期、折现率为10%的年金现值系数为3.791,则该项目的年等额净回收额约为( )万元。

A.2000

B.2638

C.37910

D.50000

第2题:

假定某投资项目的现金流量如下表,基准收益率为10%,则项目的财务净现值为( )万元。

A.48.14

B.76.24

C.83.87

D.111.97

第3题:

A. 13.15%

B. 12.35%

C. 12.75%

D. 12.55%

第4题:

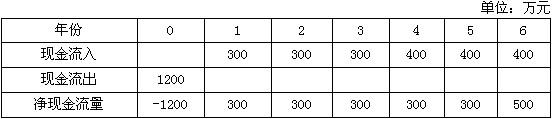

某房地产投资项目每年的现金流量如下表所示,若基准收益率为10%,则该项目的净现值为( )万元。 单位:万元 年份

0

1

2

3

4

5

现金流入现金流出

1000

350

50

350

50

350

50

350

50

350

50

A.-8.31

B.87.32

C.137.24

D.205.65

第5题:

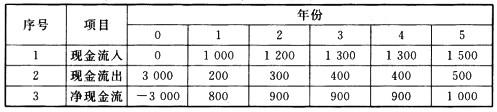

已知某投资项目的净现金流量如下表所示。则该投资项目的财务内部收益率为( )。

A.0.1884

B.0.216

C.0.2047

D.0.1765

第6题:

下列关于财务内部收益率计算的说法,正确的有( )

A.在贷款项目评估中,一般计算全部投资内部收益率

B.用试差法计算财务内部收益率时,试算的两个相邻折现率之差应不小于5%

C.若折现率为10%时,某项目的净现值为-10万元;当折现率为5%时,该项目的净现值为3万元;则该项目的内部收益率在5%和10%之间

D.财务内部收益率可通过财务现金流量表现值计算

E.计算得到的财务内部收益率若大于期望收益率,则项目可以被接受

第7题:

某企业准备投资一单纯固定资产投资项目,采用直线法计提折旧,固定资产投资均在建设期内投入。所在行业的基准折现率(资金成本率)为10%,基准投资收益率为20%,企业适用的所得税率为25%。有关资料如下:

单位:元

项目计算期 息税前利润 税后净现金流量. O -100000 1 O 2 20000 35000 3 30000 42500 4 30000 42500 5 30000 42500 6 20000 38000

要求:

(1)确定项目的原始投资额;

(2)计算项目的年折旧额;

(3)计算项目回收的固定资产净残值;

(4)计算项目的建设期资本化利息;

(5)计算项目的投资收益率;

(6)计算项目的净现值;

(7)计算项目的不包括建设期的静态投资回收期和包括建设期的静态投资回收期;

(8)评价项目的财务可行性并说明理由。

已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/A,10%,3)=2.4869,(P/F,10%,6)=0.5645

第8题:

某投资项目的项目计算期为5年,净现值为10000万元,行业基准折现率为10%,5年期、折现率为10%的年金现值系数为3.791,则该项目的年等额净回收额约为( )万元。

A.2000

B.2638

C.37910

D.50000

第9题:

某房地产投资项目每年的现金流量如下表所示,若基准收益率为10%,则该项目的净现值为( )。

单位:万元

年份

0

1

2

3

4

5

现金流入

300

300

300

300

300

现金流出

800

50

50

50

50

50

A.-7.5

B.66.3

C.147.7

D.225.0

第10题: