A公司对B公司的投资占B公司注册资本的60%,2000年B公司接受其他单位捐赠的机器一套,价值30000元,则2000年B公司接受捐赠时,A公司的会计处理应为( )

A.借: 长期股权投资——B公司30000

贷:资本公积——股权投资准备30000

B.借: 长期股权投资——B公司30000

贷: 资本公积——其他资本公积30000

C.借: 长期股权投资——B公司18000

贷: 资本公积——股权投资准备18000

D.借: 长期股权投资——B公司18000

贷: 资本公积——其他资本公积18000

第1题:

丙公司对丁公司的投资占丁公司注册资本的60%,采用权益法核算该项长期股权投资。丁公司接受捐赠设备一台,价值100万元,其所得税税率为30%,丙公司对此应调整增加长期股权投资账面价值( )万元。

A.70

B.42

C.60

D.18

第2题:

第3题:

甲公司采用成本法核算对乙公司的长期股权投资,下列情况甲公司对乙公司投资的账面余额需要作相应调整的有( )。

A.追加投资

B.收回投资

C.被投资企业接受非现金资产捐赠

D.对该股权投资计提减值准备

E.收到的现金股利超过乙公司接受投资后产生的累积净利润

第4题:

第5题:

第6题:

下面哪一项不是公司资本公积金的来源( )。

A.公司资产重估增值的部分

B.股票溢价发行的溢价部分

C.接受捐赠

D.公司投资于其他公司所得收益

第7题:

股权投资的核算

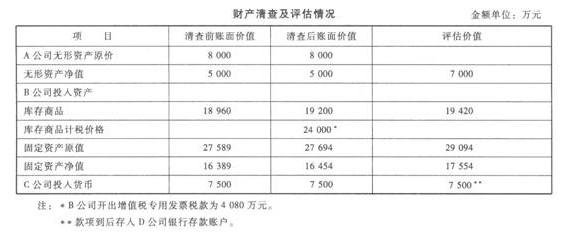

A集团公司与其子公司B公司作为发起人,联合C公司等三家发起设立D股份公司。注册资本50000万元,经批准于2010年12月20日注册登记。A公司以其专利权投资,占25%的份额;B公司以其所属的独立核算的分公司资产作为出资投入股份公司,占60%的份额,C公司占15%的份额。评估基准日为2010年8月31日,有关资产、负债的评估价值如下表所示:

注:*B公司开出增值税专用发票税款为4080万元。

**款项到后存人D公司银行存款账户。

要求:

(1)根据上述资料对A公司投资进行账务处理。

(2)根据上述资料对B公司财产清查、资产评估、投资进行账务处理。

(3)根据上述资料对D公司进行账务处理。

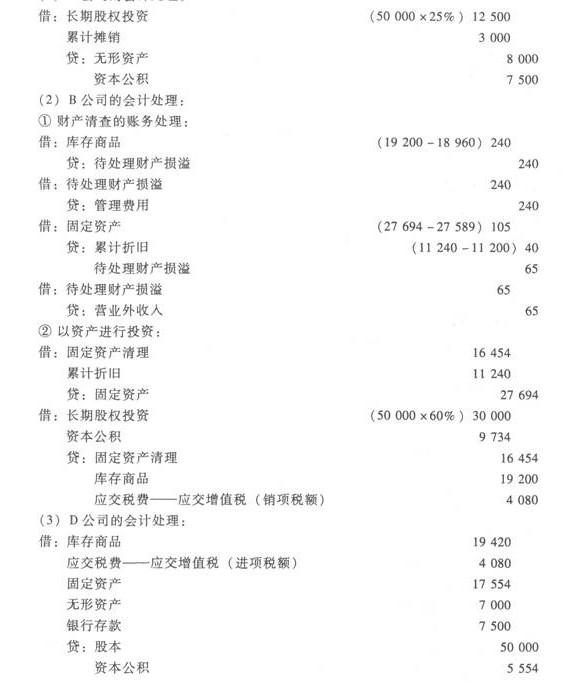

股权投资的核算

(1)A公司的会计处理:

借:长期股权投资(50000×25%)12500

累计摊销3000

贷:无形资产8000

资本公积7500

(2)B公司的会计处理:

①财产清查的账务处理:

借:库存商品(19200-18960)240

贷:待处理财产损溢240

借:待处理财产损溢240

贷:管理费用240

借:固定资产(27694-27589)105

贷:累计折旧(11240-11200)40

待处理财产损溢65

借:待处理财产损溢65

贷:营业外收入65

②以资产进行投资:

借:固定资产清理16454

累计折旧11240

贷:固定资产27694

借:长期股权投资(50000×60%)30000

资本公积9734

贷:固定资产清理16454

库存商品19200

应交税费--应交增值税(销项税额)4080

(3)D公司的会计处理:

借:库存商品19420

应交税费--应交增值税(进项税额)4080

固定资产17554

无形资产7000

银行存款7500

贷:股本50000

资本公积5554

第8题:

甲公司在2011年6月1日欠乙公司货款500万元,届期无力清偿。2010年12月1日,甲公司向丙公司赠送一套价值50万元的机器设备。2011年3月1日,甲公司向丁基金会捐赠50万元现金。2011年12月1日,甲公司向戊希望学校捐赠价值100万元的电脑。甲公司的3项赠与行为均尚未履行。下列哪一选项是正确的? A.乙公司有权撤销甲公司对丙公司的赠与 B.乙公司有权撤销甲公司对丁基金会的捐赠 C.乙公司有权撤销甲公司对戊学校的捐赠 D.甲公司有权撤销对戊学校的捐赠

第9题:

第10题: