卖出认沽期权

看空价差策略

多头跨式组合

空头勒式组合

第1题:

某投资者打算购买A、B、C三只股票,该投资者通过证券分析得出三只股票的分析数据:(1)股票A的收益率期望值等于0.05、贝塔系数等于0.6;(2)股票B的收益率期望值等于0. 12,贝塔系数等于1.2;(3)股票C的收益率期望值等于0.08,贝塔系数等于0.8,据此决定在股票A上的投资比例为o.2、在股票B上的投资比例为o.5,在股票C上的投资比例为0.3,那么( )。

A.在期望收益率-β系数平面上,该投资者的组合优于股票C

B.该投资者的组合β系数等于0.96

C.该投资者的组合预期收益率大于股票C的预期收益率

D.该投资者的组合预期收益小于股票C的预期收益率

第2题:

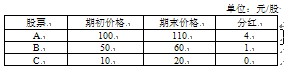

某投资者持有一个由下列三只股票等股份数组成的投资组合,结果他持有该投资组合一年,在这一年里,三只股票的期初、期末价格和分红如下表所示,那么,他持有该投资组合的持有率是( )。

A.21.88%.

B.18.75%.

C.18.42%.

D.15.79%.

第3题:

当股价下跌到投资者(特别是机构投资者)的持仓成本价位附近,或股价从较高的价位下跌一定程度(如50%),或股价下跌到过去的最低价位区域时,都会导致买方大量增加买盘,使股价在该价位站稳,从而对股价形成支撑。 ( )

第4题:

第5题:

第6题:

某投机者准备用20000元进行投机活动。该投机者认为公司A的股价可能在未来三个月内增加。该公司的当前股价是10元,而期限为三个月,行使价为12元的看涨期权,目前售价为1元。 要求: (1)假设该投机者将全部资金按照目前股价购买了A公司股票,三个月后公司A的股价上涨到16元,请计算该投机者的收益; (2)假设该投机者将全部资金都购买了股票期权,三个月后公司A的股价上涨到16元,请计算该投机者的收益; (3)假设该投机者将全部资金按照目前股价购买了A公司股票,三个月后公司A的股价下跌到6元,请计算该投机者的损失; (4)假设该投机者将全部资金都购买了股票期权,三个月后公司A的股价下跌到8元,请计算该投机者的损失。

第7题:

投资者在股价上升时买入股票,股价下跌时卖出1股票。其采用的是()。

A.战略性资产配置策略

B.恒定混合策略

C.战术性资产配置策略

D.投资组合保险策略

第8题:

投资者甲以当前市价购入1股D股票,同时购入D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

投资组合的预期收益=(-2.16)×0.2+(-2.16)×0.3+2.54×0.3+7.54×0.2=1.19(元)

投资组合的预期收益=(-2.16)×0.2+(-2.16)×0.3+2.54×0.3+7.54×0.2=1.19(元)

第9题:

第10题: