$1 050 000

$850 000

$750 000

$550 000

第1题:

编制利润表预算时,不正确的做法是 ( )。

A.“销售收入”项目的数据来自销售收入预算

B.“销售成本”项目的数据来自销售成本预算

C.“毛利”项目是“销售收入”项目和“销售成本”项目的差额

D.“所得税”项目是根据“利润”项目和所得税税率计算出来的

第2题:

挤出效应是指( )

A新投资项目能增加公司的规模

B选择新的投资项目就要放弃其他投资项目,进而减少公司的现金流

C新投资项目将增加公司现有项目的现金流

D新投资项目将减少公司现有项目的销售收入,进而减少现有项目的现金流

第3题:

在可行性研究阶段,研究人员难以准确的估算出由于市场波动引起的库存量变化,因此假设不考虑项目的库存情况,即()

A、项目的销售量等于项目的产量

B、项目的销售收入等于项目的产值

C、项目的库存量大于零

D、项目的产值大于项目的销售收入

第4题:

第5题:

在测算项目利润时,项目利润总额一般按下列公式()计算。

A.项目利润总额=销售利润+投资净收益+营业外收支净额

B.项目利润总额=产品销售收入-产品总成本费用-产品销售税金及附加

C.项目利润总额=产品销售利润+其他销售利润

D.项目利润总额=产品销售收入-产品制造成本-产品销售税金及附加

第6题:

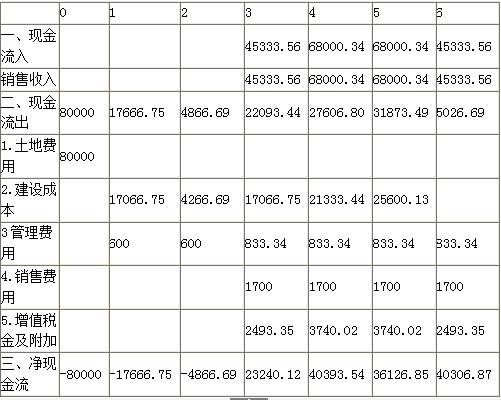

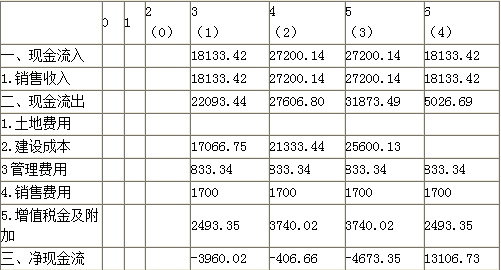

阅读以下关于项目成本/效益分析的说明,根据要求回答问题1~问题3。

[说明]

系统集成商Y公司承担了某建筑施工项目管理软件的研发工作,Y公司任命阮工为项目经理。该软件具有项目管理计划的编制及项目的动态管理功能。该项目从2008年7月1日开始,周期为180天,项目总投资600万元。该软件从第2年开始销售,预计当年销售收入约为500万,各种成本约为200万;第 3年销售收入约为800万,各种成本约为300万;第4年开始正常销售,正常销售期间预计每年的销售收入约为1000万元,各种成本约为500万元。

假设项目成本与收入均在年末核算,通过分析计算该公司从项目开始当年到第6年的现金流量情况,包括每年的现金流出、现金流入、净现金流量、累计净现金流量、现值和累计现值,见表3-8。

请将表3-8中第3、4、6、7行空格中的数据补充完整。

净现金流量i。例如,2009年的累计净现金流量=-600+300=-300万元;2010年的累计净现金流量=-600+300+500=200万元。同理,可计算出2011年~2013年的累计净现金流量分别为700万元、1200万元、1700万元。现值i。例如,2009年的累计现值=-535.74+239.16=-296.58万元;2010年的累计现值:-535.74+239.16+355.90=59.32万元。同理,可计算出2011年~2013年的累计净现金流量分别为377.07万元、660.77万元、914.57万元。

净现金流量i。例如,2009年的累计净现金流量=-600+300=-300万元;2010年的累计净现金流量=-600+300+500=200万元。同理,可计算出2011年~2013年的累计净现金流量分别为700万元、1200万元、1700万元。现值i。例如,2009年的累计现值=-535.74+239.16=-296.58万元;2010年的累计现值:-535.74+239.16+355.90=59.32万元。同理,可计算出2011年~2013年的累计净现金流量分别为377.07万元、660.77万元、914.57万元。

第7题:

协同效应是指( )

A新投资项目能增加公司的规模

B新的投资项目会超过现有项目的现金流

C新投资项目将增加公司现有项目的现金流

D新投资项目将减少公司现有项目的销售收入,进而减少现有项目的现金流

第8题:

下列关于利润表预算的编制的说法正确的是( )。

A.“销售收入”项目的数据来自于销售收入预算;“销售成本”项目的数据,来自产品成本预算

B.“利息”项目的数据,来自于现金预算

C.“所得税”项目的数据与现金预算中的数据相同

D.利润表预算与实际利润表的内容、格式不同

第9题:

第10题: