第1题:

第2题:

第3题:

项目财务评价中所说的计算期包括( )。

A.项目建设期、项目投产期

B.项目评估期、项目生产期

C.项目计划期、项目投产期

D.项目建设期、项目生产期

第4题:

第5题:

某企业拟建设一个生产性项目,以生产国内某种急需的产品。该项目的建设期为2年,运营期为7年。预计建设期投资800万元(含建设期贷款利息20万元),并全部形成固定资产。固定资产使用年限10年,运营期末残值50万元,按照直线法折旧。

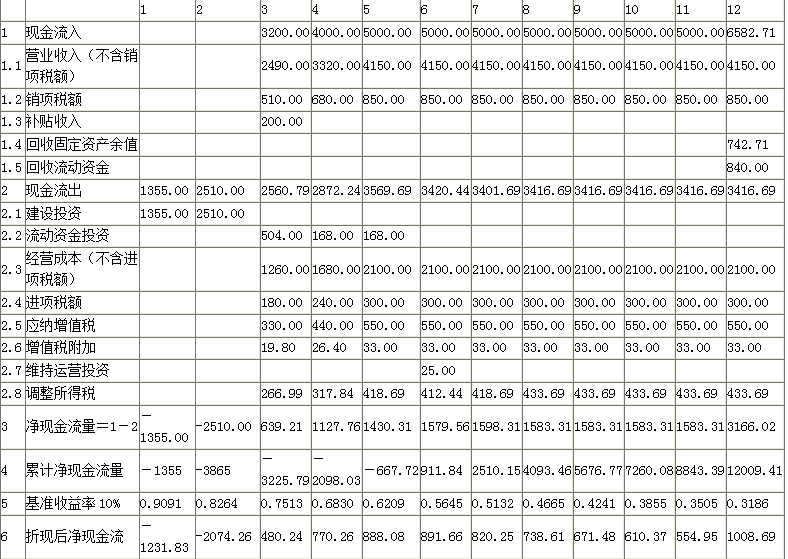

该企业于建设期第1年投入项目资本金380万元,建设期第2年向当地建设银行贷款400万元(不含贷款利息),贷款利率10%,项目第3年投产。投产当年又投入资本金200万元,作为流动资金。

运营期,正常年份每年的销售收入为700万元,经营成本300万元,产品销售税金及附加税率为6%,所得税税率为33%,年总成本400万元,行业基准收益率10%。

投产的第1年生产能力仅为设计生产能力的70%,为简化计算,这一年的销售收入、经营成本和总成本费用均按照正常年份的70%估算。投产的第2年及其以后的各年生产均达到设计生产能力(单位:万元)。

【问题】

1.根据资料计算销售税金及附加和所得税。

2.依照表3-2格式,编制全部投资现金流量表。

3.计算项目的动态投资回收期和财务净现值。

1.计算销售税金及附加、计算所得税。

运营期销售税金及附加:

销售税金及附加=销售收入×销售税金及附加税率

第3年销售税金及附加=700×70%×6%=29.40(万元)

第4~9年销售税金及附加=700×100%×6%=42.00(万元)

运营期所得税:

所得税=(销售收入-销售税金及附加-总成本)×所得税率

第3年所得税=(490-29.40-280)×33%=59.50(万元)

第4~9年所得税=(700-42-400)×33%=85.14(万元)

2.根据表3-2格式和以下计算数据,编制全部投资现金流量表3-8。

项目的使用年限10年,营运期7年。所以,固定资产余值按以下公式计算。

年折旧费=(固定资产原值-残值)÷折旧年限=(800-50)÷10=75(万元)

固定资产余值=年折旧费×(固定资产使用年限-营运期)+残值=75×(10-7)+50=275(万元)

建设期贷款利息计算:建设期第1年没有贷款,建设期第2年贷款400(万元)。

贷款利息=(0+400÷2)×10%=20(万元)

3.根据表3-8中的数据,按以下公式计算项目的动态投资回收期和财务净现值。

动态投资回收期=(累计折现净现金流量出现正值的年份-1)+(出现正值年份上年累计折现净现金流量绝对值÷出现正值年份当年折现净现金流量)=(8-1)+(|-32.94|÷127.29)=7.26(年)

由表3-8可知:项目净现值FNPV=411.52(万元)

第6题:

第7题:

第8题:

第9题:

第10题: