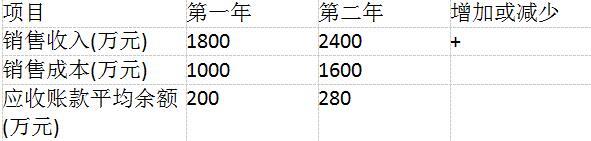

增加 增加

增加 下降

下降 增加

下降 下降

第1题:

能够用来反映公司营运能力的财务指标有( )。

A.销售净利率

B.存货周转天数

C.应收账款周转天数

D.总资产周转率

第2题:

第3题:

A. 这里有今年和去年5百万美元的销售额差价。

B. 今年和去年的销售额相差5百万美元。

C. 今年和去年的销售额有5百万美元的不同。

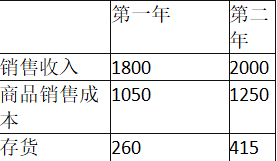

第4题:

|

|

第一年 |

第二年 |

|

销售收入(万元) |

1800 |

2400 |

|

销售成本(万元) |

1000 |

1600 |

|

应收账款平均额(万元) |

200 |

280 |

第5题:

第6题:

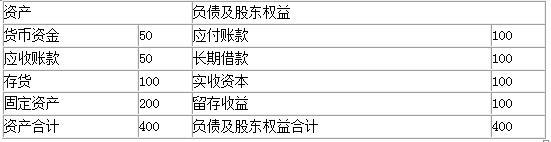

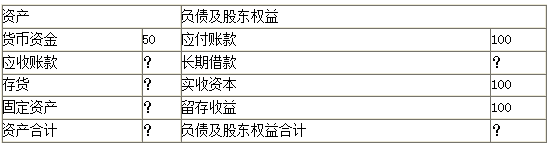

某公司××年度简化的资产负债表如下:

其他有关财务指标如下:

(1)长期负债与所有者权益之比为0.5;

(2)营业毛利率为l0%;

(3)存货周转率(销售成本比年末存货)为9次;

(4)平均收现期(应收账款按年末数计算,一年按360天计算)为18天;

(5)总资产周转率(总资产按年末数计算)为2.5次;

要求:利用上述资料,在答题卷填充该公司资产负债表的空白部分,并列示所填数据的计算过程。

(1)所有者权益=100+100=200(万元)长期负债=200 ×0.5=100(万元) (2)负债和所有者权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+所有者权益=400(万元)

(4)总资产周转率=2.5=营业收入/400营业收入=400 ×2.5=1000(万元)

(营业收入一营业成本)/营业收入=10%=(1000-营业成本)/1000

营业成本=900(万元)

营业成本/存货=9=900/存货

存货=900/9=100(万元)

(5)应收账款×360天/营业收入=18=应收账款×360天/1000

应收账款=1000 ×18/360=50(万元)

(6)固定资产=资产合计一货币资金一应收账款-存货=400-50-50-100=200(万元)

第7题:

第8题:

A公司相关财务数据如下表所示:单位:万元销售收入25000销售成本20000应收账款平均余额2500存货——期初余额2000存货——期末余额2300应付账款平均余额1700要求:(一年按365天计算,存货采取赊购方式)

(1)计算A公司的存货周转天数;

(2)计算A公司的应收账款周转天数;应收账款周转天数=2500*360/25000=36天

(3)计算A公司的营业周期;

第9题:

第10题: