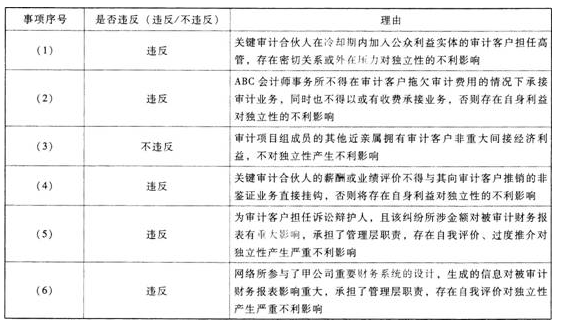

第1题:

A会计师事务所在承接2005年度会计报表审计业务时遇到以下问题,请根据审计准则和职业道德规范的相关规定,代为做出正确的专业判断。

A会计师事务所洽谈的以下审计业务中,不必在接受业务委托前与B会计师事务所进行沟通的有( )。

A.甲公司拟聘请A会计师事务所审计其2005年度会计报表。B会计师事务所审计了甲公司2005年半年度会计报表,出具了标准无保留意见的审计报告

B.乙公司拟聘请A会计师事务所重新审计其2005年度会计报表。此前,B会计师事务所审计了乙公司2005年度会计报表,出具了标准无保留意见的审计报告

C.丙公司拟聘请A会计师事务所审计其2005年度会计报表,此前曾有意委托B会计师事务所审计,但B会计师事务所在提出了管理建议书后中止审计。C会计师事务所审计了丙公司2004年度会计报表,出具了保留意见的审计报告

D.丁公司拟聘请A会计师事务所审计其2005年度会计报表。丁公司于2005年初改制设立,B会计师事务所承办了其评估业务

第2题:

ABC会计师事务所加08年11月首次接受委托对甲股份有限公司(以下简称甲公司)2008年度财务报表进行审计。2009年3月8日甲公司管理层签署了财务报表,并于3月10日公布2008年度财务报表。ABC会计师事务所也于3月8日提交了审计报告。在审计过程中遇到下列所述问题,请根据题目要求进行简要回答。

(1)甲公司2007年度财务报表系由XYZ会计师事务所审计,并于2008年3月5日出具了保留意见审计报告。请指出为了确定甲公司2008年度财务报表的期初余额是否不存在重大的错漏报,注册会计师应实施的主要审计程序。

(2)2008年10月甲公司因涉嫌侵权被乙公司起诉,由于案情复杂至资产负债表日甲公司无法作出合理的估计。2009年3月1日法院作出宣判甲公司败诉,应赔偿乙公司500万元损失;甲公司于2009年3月6日提出上诉,至财务报表公布日法院尚未作出判决,因此,甲公司对该诉讼也未作出任何处理。请指出注册会计师针对该情况应提出的处理建议;若甲公司接受注册会计师所提出的处理建议,注册会计师能否签发标准无保留意见的审计报告,并说明理由。

(3)2009年3月12日,在甲公司公布2008年度财务报表后,注册会计师在查阅甲公司与年度财务报表一同披露的经营报告时发现对一项对外投资业务的解释与已经公布的财务报表不一致,注册会计师经过核查,确定为甲公司已审财务报表有误,因此,注册会计师提请甲公司管理层修改财务报表。如果甲公司同意而且在当日修改了财务报表,并于当日重新批准报出,注册会计师应如何处理?如果甲公司拒绝修改财务报表,且注册会计师已经提交审计报告,注册会计师又应采取的措施?

第3题:

A会计师事务所审计了甲公司2011年度财务报表,并出具了保留意见的审计报告。负责甲公司外勤审计工作的B注册会计师于2012年5月离职加入X会计师事务所,转所手续至2013年2月办理完毕。2013年1月,甲公司决定改聘X会计师事务所审计其2012年度财务报表,并与X会计师事务所签订了审计业务约定书。该约定书中约定甲公司协助X会计师事务所与A会计师事务所进行沟通,以了解相关情况。X会计师事务所委派B注册会计师担任甲公司2012年度财务报表审计的项目合伙人,于2013年4月出具了标准无保留意见审计报告。要求:(1)X会计师事务所通常应考虑通过查阅A会计师事务所的工作底稿获取有关期初余额的充分、适当的审计证据,此时查阅的重点具体包括哪些?(2)针对A会计师事务所对甲公司2011年度财务报表出具了保留意见的审计报告,X会计师事务所对甲公司2012年度财务报表出具标准无保留意见审计报告的前提是什么?(3)请说明前后任注册会计师在接受委托前沟通的核心内容包括哪些?(4)接受委托后后任注册会计师发现前任注册会计师审计的财务报表可能存在重大错报,但无法安排三方会谈时,后任注册会计师的处理是什么?

第4题:

第5题:

第6题:

假设ABC会计师事务所首次与A公司接触洽谈20×8年度财务报表的审计业务时,下列情况中ABC会计师事务所必须在接受业务委托前与B会计师事务所进行沟通的有( )。

A.B会计师事务所审计了A公司20×8年半年度财务报表,出具了带强调事项段的保留意见的审计报告

B.B会计师事务所审阅了A公司20×8年度财务报表,出具了保留意见的审阅报告

C.A公司曾有意委托B会计师事务所审计,但B会计师事务所在初步了解情况后未接受委托

D.A公司20×6年、20×7年财务报表由B会计师事务所审计,两年均出具了否定意见的审计报告

第7题:

第8题:

A公司委托ABC会计师事务所对其2013年度财务报表实施审计,ABC会计师事务所在接受委托之前,了解到A公司2012年度财务报表由XYZ会计师事务所审计,并出具了无保留意见的审计报告。 要求:(1)ABC会计师事务所是否需要与XYZ会计师事务所进行沟通?并简要说明理由。 (2)如果需要沟通,沟通的内容有哪些?

第9题:

第10题: