第1题:

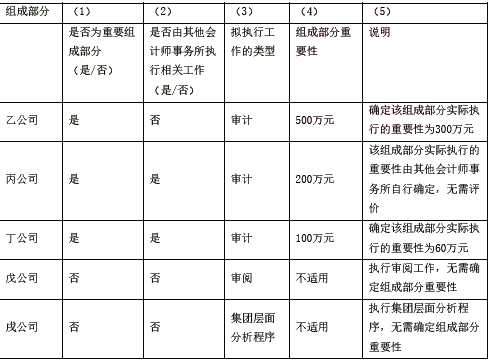

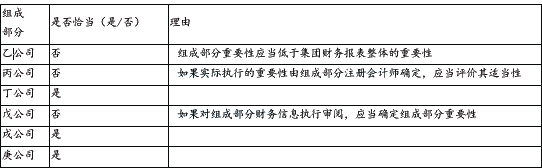

(2012年)甲集团公司拥有乙公司等6家全资子公司。ABC会计师事务所负责审计甲集团公司2011年度财务报表,确定甲集团公司合并财务报表整体的重要性为500万元。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

第2题:

第3题:

A注册会计师负责审计甲公司2011年度财务报表。在考虑甲公司运用持续经营假设的适当性时,A注册会计师遇到下列事项,请代为作出正确的专业判断。 根据以上事例,回答9~12题 下列有关A注册会计师对甲公司运用持续经营假设适当性所承担审计责任的陈述中恰当的是( )。 A.就甲公司管理层在编制和列报财务报表时运用持续经营假设的适当性获取充分、适当的审计证据 B.就甲公司持续经营能力是否存在重大不确定性得出结论 C.对甲公司未来的持续经营能力是否存在重大不确定性作出预测 D.在审计报告中对甲公司持续经营能力提出有限保证

第4题:

第5题:

第6题:

第7题:

第8题:

如果A注册会计师对甲公司提供的鉴证业务是2011年度财务报表审计业务,A注册会计师应当将鉴证对象确定为( )。 A.甲公司2011年度财务报表 B.甲公司2011年12月31 日的财务状况及2011年度的经营成果和现金流量 C.甲公司2011年全部会计凭证和会计账簿等会计记录 D.注册会计师认为与审计业务相关的甲公司全部经营资料

第9题:

第10题: