A机构向B机构支付5万美元

B机构向A机构支付5万美元

A机构向B机构支付10万美元

B机构向A机构支付10万美元

第1题:

第2题:

第3题:

此题为判断题(对,错)。

第4题:

第5题:

第6题:

第7题:

第8题:

A.Libor

B.5.35%

C.6%

D.Libor+0.65%

第9题:

第10题:

远期利率协议中,买卖双方商定将来一定时间的固定利率并规定以何种利率为参考利率,在将来支付日,按规定的期限和名义本金,由一方或另一方支付()。A、以固定利率计算的利息B、固定利率和参考利率利息差额C、固定利率和参考利率利息差额的贴现金额D、以参考利率计算的利息

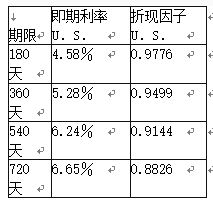

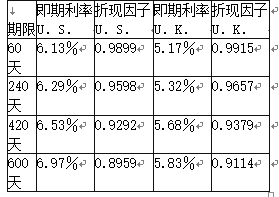

某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表所示。A.6.63% B.2.89% C.3.32% D.5.78%

下列关于利率互换的说法,正确的是()。A.利率互换涉及本金的交换和利息支付方式的交换 B.利率互换涉及本金的交换,不涉及利息支付方式的交换 C.利率互换不涉及本金的交换,涉及利息支付方式的交换 D.利率互换不涉及本金的交换,也不涉及利息支付方式的交换

某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表2—4所示。 表2—4利率期限结构表 查看材料A.6.63% B.2.89% C.3.32% D.5.78%

单选题甲、乙双方达成名义本金2500万美元的互换协议,每半年支付一次利息,甲方每年支付固定利率8.29%,乙方支付浮动利率Libor+30bps。6个月期Libor为7.35%,则6个月后甲方比乙方()。(1bp=0.01%)A 多支付8万美元B 少支付8万美元C 对支付20.725万美元D 少支付20.725万美元

买卖双方将一种货币的本金和固定利息与另一货币的等价本金和固定利息进行交换的协议指的是()。A、利率互换B、货币互换C、外汇互换D、跨市场互换

多选题一项标准的利率互换的定义包括()。A由互换双方签订一份协议B根据协议双方各向对方定期支付利息,并预先确定付息日期C付息金额由名义本金额确定,以同种货币支付利息D互换一方是固定利率支付者E互换另一方是浮动利率支付者

针对银行打算对其持有的市政债券组合进行免疫操作,选择的对冲工具为利率互换。如果市政债券组合价值为1亿美元,在LIBOR变动100个基点时变动88个基点,则应该选择下面哪个选项来对冲?()A、进入名义本金1亿美元、固定利率支付方的利率互换协议B、进入名义本金0.88亿美元、固定利率支付方的利率互换协议C、进入名义本金1亿美元、浮动利率支付方的利率互换协议D、进入名义本金0.88亿美元、浮动利率支付方的利率互换协议

远期利率协议的买方支付以()计算的利息,卖方支付以()计算的利息。()A、固定利率,参考利率B、固定利率,市场利率C、参考利率,固定利率D、市场利率,固定利率

单选题远期利率协议中,买卖双方商定将来一定时间的固定利率并规定以何种利率为参考利率,在将来支付日,按规定的期限和名义本金,由一方或另一方支付()。A 以固定利率计算的利息B 固定利率和参考利率利息差额C 固定利率和参考利率利息差额的贴现金额D 以参考利率计算的利息