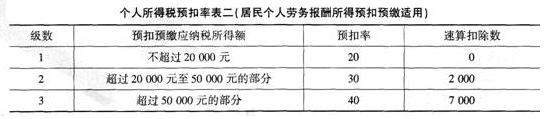

章先生取得的国债利息收入应缴纳1000元的个人所得税

章先生取得的保险赔款属于偶然所得,适用20%的个人所得税率

章先生取得的国债利息,免纳个人所得税

章先生是自行申报纳税的纳税义务人

第1题:

第2题:

第3题:

下列关于非涉税鉴证业务说法正确的有()。

A.税务师执行非涉税鉴证业务,应当编制非涉税鉴证业务工作底确,保证底稿记录的完整性、真实性和逻辑性

B.非涉税鉴证业务王作底稿可以采用纸质或者电子的形式。有视听资料、实物等证据的,可以同时采用其他形式

C.非涉税鉴证业务工作底稿可以在业务过程中,通过记录、复制、录音、录像、照相等方式随时形成,并由实施的人员签名

D.除另有规定外,非涉税鉴证业务工作底稿属于税务师事务所的业务档案,应当至少保存10年

E.未经非涉税鉴证业务委托人同意,税务师事务所不论何种情况均不得向任何第三方提供工作底稿

第4题:

第5题:

第6题:

第7题:

第8题:

下列关于涉税服务的概念中说法正确的是( )。

A.涉税服务是注册税务师向委托人或其指向的第三人,提供涉税信息、知识和相关劳务等具有证明性的活动

B.涉税服务是税务师事务所及其注册税务师,向委托人或者委托人指向的第三人,提供涉税信息、知识和相关劳务等不具有证明性的活动

C.涉税服务是税务师事务所及其注册税务师,向税务机关指向的纳税人,提供涉税信息、知识和相关劳务等不具有证明性的活动

D.涉税服务是指服务人接受委托,凭借自身的税收专业能力和信誉,通过执行规定的程序,按照税法和相关标准,对被服务人的涉税事项作出评价和证明的活动

第9题:

第10题: