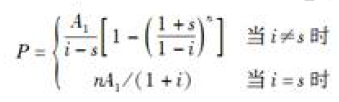

53.8

55.47

55.54

58.79

第1题:

某商铺的租赁期为15年,租金按每年5%的比例递增,第1年的租金为1万元,租金于每年的年初收取,年利率为8%,则该商铺15年租金收入的现值为( )万元。

A.11.41

B.11.49

C.12.41

D.12.49

第2题:

第3题:

2012年3月1日,甲公司外购一栋写字楼直接租赁给乙公司使用,租赁期为6年,每年租金为180万元。甲公司对投资性房地产采用公允价值模式进行后续计量,该写字楼的买价为3000万元;2012年12月31日,该写字楼的公允价值为3200万元。假设不考虑相关税费,则该项投资性房地产对甲公司2012年度利润总额的影响金额是( )万元。

A.180

B.200

C.350

D.380

第4题:

第5题:

第6题:

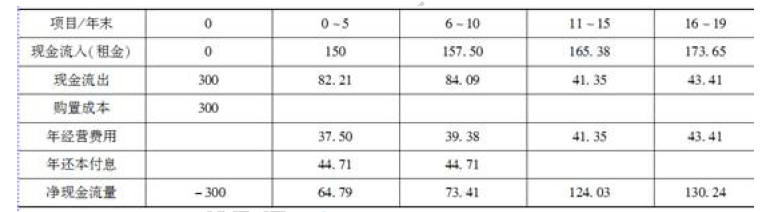

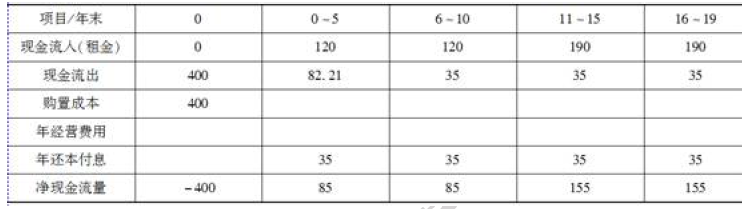

(二)张某有甲、乙两个可供选择方案。甲方案:购买房价为600万元的商铺,首付款为总价的50%,其余为银行提供,其年利率为8%、期限为10年、按等额还本付息的商业抵押贷款,还款期为每年年末。该商铺购买后第2年年初便可出租。张某与李某商定了意向性的租赁合同,李某承租该商铺,租赁期限力19年,首年租金为150万元,每隔5年租金上涨5%,年租金在每年年初一次性支付。该商铺的年经营费用为租金收入的25%.

乙方案:购买总价为400万元的写字楼,购房款全部为张某的自有资金,于第1年年初一次性付清,该写字楼购买后第2年后便可出租。张某与杨某也商定了意向性的租赁合同,杨某承租该写字楼,租赁期限为19年,其中前10年的年租金为120万元,后9年的年租金为190万元,年租金在每年年初一次性支付,该写字楼的年经营费用为35万元。

以上两个方案均不考虑期末转售收入,张某要求的自有资金目标收益率均为15%。

1.编制甲、乙两个方案的资本金现金流量表。

2.试评价甲、乙两个方案的可行性,并用差额投资内部收益率比较甲、乙两个方案的优劣。

第7题:

第8题:

某公司2年前与一写字楼所有权人签订了租赁合同,租用其中500m2的面积,约定租赁期限为5年,月租金固定不变为95元/m2。现市场上类似写字楼的月租金为200元/m2。假设折现率为8%,则目前承租人权益的价值为( )万元。

A.159.8289

B.992.0172

C.187.5321

D.162.3825

第9题:

第10题: