第1题:

第2题:

第3题:

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

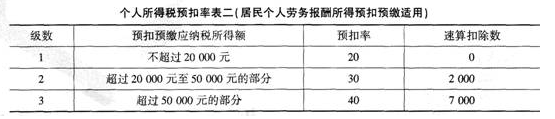

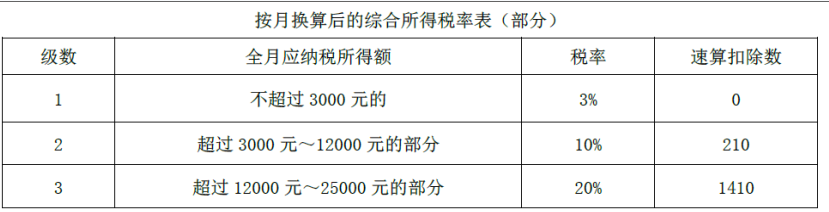

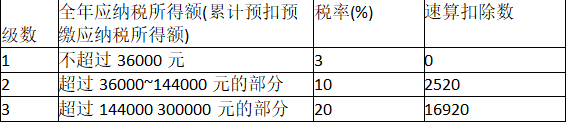

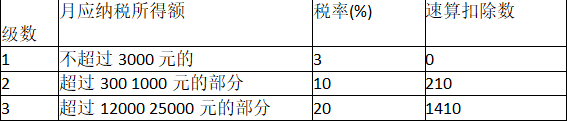

(2019年)居民个人王某及其配偶名下均无住房,在某省会工作并租房居住,2018年9月开始攻读工商管理硕士。2019年王某收入及部分支出如下:(1)王某每月从单位领取扣除社会保险费用及住房公积金后的收入为8000元,截止11月第累计已经预扣预缴个人所得税税款363元。(2)取得年终奖48000元,选择单独计税。(3)利用业余时间出版一部摄影集,取得稿费收入20000元。(4)每月支付房租3500元。其他相关资料:以上专项附加扣除均由王某100%扣除。附:综合所得个人所得税税率表暨居民个人工资薪金所得预扣预缴税率表(部分)(略)按月换算后的综合所得税率表(部分)(略)要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。(1)计算2019年12月王某应预扣预缴的个人所得税。(2)计算王某取得年终奖应纳的个人所得税。(3)计算王某取得稿酬应预扣预缴的个人所得税。(4)计算王某取得2019年综合所得应缴纳的个人所得税税额。(5)计算王某就2019年综合所得向主管税务机关办理汇算清缴时应补缴的税款或申请的应退税额

问答题计算王某3月取得的独立董事津贴被预扣预缴的个人所得税。

问答题计算培训中心5月支付王某授课费应预扣预缴的个人所得税。

问答题计算李某兼职取得设计费被预扣预缴的个人所得税。

不定项题章先生取得工资收入应预扣预缴个人所得税( )元。A395B105C545D745

问答题计算李某取得稿酬收入应预扣预缴的个人所得税额。

问答题计算李某1月取得工资被预扣预缴的个人所得税。

单选题王某于2019年1月因业绩优秀,获得奖金4 000元,当月工资收入6 000元,根据居民个人工资、薪金所得预扣预缴适用表,累计预扣预缴应纳税所得额不超过36000的部分,预扣率为3%,速算扣除数为0,则王某1月预扣预缴个人所得税时应预扣预缴个人所得税的计算正确的是( )。A (6 000-5 000)×3%+4 000×10%-210B (6 000-5 000)×3%C (6 000+4 000-5 000)×3%D (6 000+4 000-3 500)×3%

问答题计算3月王某稿酬所得应预扣预缴的个人所得税。

中国公民李某为某大学的教授,每月工资为10000元,2019年1~12月除了从所在大学取得工资、薪金收入外,还取得以下收入: (1)3月份受某出版社委托进行审稿,取得审稿收入50000元。 (2)4月份与朋友王某共同出版一本小说,共取得稿酬50000元,李某与王某平分稿酬,各取得收入25000元。 (3)5月份将自己的一本小说手稿复印件在国内市场上公开拍卖,取得拍卖收入30000元。 (4)6月份与一家培训机构签订了半年的劳务合同,合同规定,从6月起每周六为该培训机构授课一次,每次报酬700元,每月为培训机构授课4次。 (5)7月份出版短篇小说一篇,取得稿酬收入3000元。 (其他相关资料:李某每月自行负担“三险一金”1500元;李某每月需支付其名下首套住房贷款3500元、其独生女刚就读小学二年级,李某与其妻子约定子女教育支出、住房贷款利息支出在李某的综合所得中扣除) 要求:根据上述资料,回答下列问题。 (1)计算李某3月份审稿所得预扣预缴个人所得税; (2)计算李某4月份出版小说所得预扣预缴个人所得税; (3)计算李某5月份拍卖小说手稿复印件预扣预缴个人所得税; (4)计算李某6月份授课收入预扣预缴个人所得税; (5)计算李某7月份出版小说预扣预缴个人所得税; (6)计算李某全年综合所得共应缴纳个人所得税。