480

48

1632

1968

第1题:

第2题:

第3题:

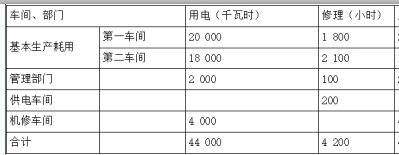

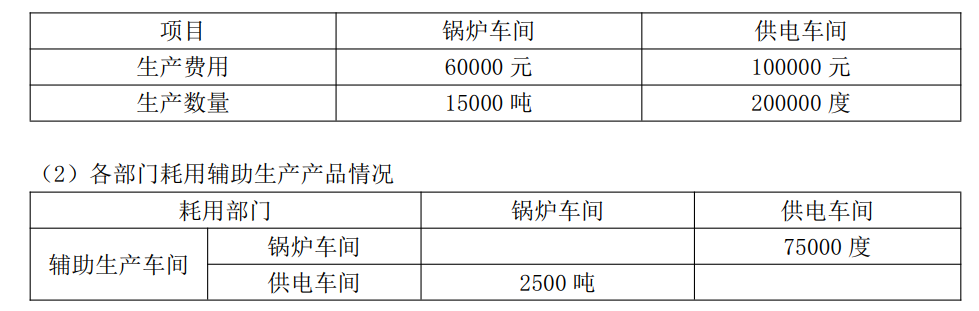

假定甲工厂设有机修和供电两个辅助生产车间。2014年5月份在分配辅助生产费用以前,机修车间发生费用1 200万元,按修理工时分配费用,提供修理工时500小时,其中,供电车间耗用20小时。供电车间发生费用2 400万元,按耗电度数分配费用,提供供电度数20万度,其中,修理车间耗用4万度。采用顺序分配法分配辅助生产费用。机修车间分配的费用总额为( )万元。

A、2 400

B、2 480

C、1 680

D、1 920

第4题:

第5题:

第6题:

第7题:

第8题:

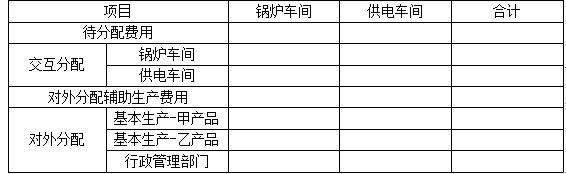

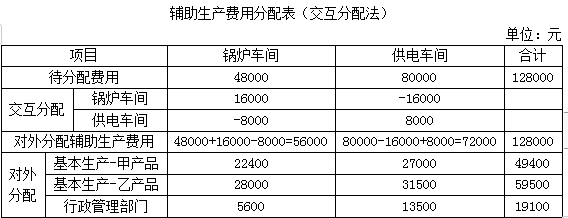

某企业有供热、供水两个辅助生产车间,采用交互分配法核算辅助生产费用。2月份交互分配前供热车问共归集辅助生产费用162000元,交互分配时向供水车间分配费用8000元,由供水车间分人5400元水费。则当月供热车间应向辅助生产以外的其他受益部门分配费用( )元。

A.154000

B.162000

C.159400

D.164600

第9题:

第10题: