对

错

第1题:

某公司有甲,乙,丙三种股票构成的证券组合,其贝他系数分别为2.0,1.0和0.5,其在组合中所占的比重分别为60%,30%和10%,股票的市场报酬率为14%,无风险报酬率为10%。确定这种证券组合的必要报酬率。

第2题:

下列对系统性风险表述正确的选项有( )。

A.系统风险又称市场风险

B.系统风险可通过证券组合来削减

C.某种股票的系统风险程度可用贝他系数来计量

D.某种股票贝他系数越大,则该股票的实际投资收益率越大

第3题:

关于股票或股票组合的贝他系数,下列说法中正确的是( )。

A.股票的贝他系数反映个别股票相对于平均风险股票的变异程度

B.股票组合的贝他系数反映股票投资组合相对于平均风险股票的变异程度

C.股票组合的贝他系数是构成组合的个股贝他系数的加权平均数

D.股票的贝他系数衡量个别股票的系统风险

E.股票的贝他系数衡量个别股票的非系统风险

第4题:

在证券的市场组合中,所有证券的贝他系数加权平均数等于1。( )

第5题:

关于无风险资产,下列说法不正确的是( )。

A.贝他系数=0

B.收益率的标准差=0

C.与市场组合收益率的相关系数=0

D.贝他系数=1

第6题:

贝他系数反映()。

A、公司的特有风险

B、个别股票的市场风险

C、整个股市的平均风险

D、公司的经营风险

第7题:

关于市场组合,下列说法不正确的是( )。

A.市场组合收益率与市场组合收益率的相关系数=1

B.市场组合的贝他系数=1

C.市场组合的收益率可以用所有股票的平均收益率来代替

D.个别企业的特有风险可以影响市场组合的风险

第8题:

某投资组合的风险收益率为6%,市场组合的平均收益率为9%,无风险收益率为3%,则该投资组合的贝他系数为( )。

A.1

B.2

C.0.5

D.1.5

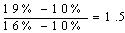

第9题:

甲公司准备投资100万元购人由A、B、C三种股票构成的投资组合,三种股票占用的资金分别为20万元、30万元和50万元,即它们在证券组合中的比重分别为20%、30%和50%,三种股票的贝他系数分别为0.8、1.0和1.8。无风险收益率为10%,股票市场的必要收益率为16%。

要求:

(1)计算该股票组合的综合贝他系数。

(2)计算该股票组合的风险收益率。

(3)计算该股票组合的必要收益率。

(4)若甲公司目前要求的必要收益率为19%,且对B股票的投资比例不变,如何进行投资组合。

第10题:

下列对系统风险表述正确的选项有( )。

A.系统风险又称为市场风险

B.系统风险可通过证券组合来削减

C.某种股票的系统风险程度可用贝他系数来计量

D.某种股票贝他系数越大,则该股票的实际投资收益率越大