第1题:

第2题:

第3题:

A、玫瑰精油

B、花香纯露

C、复方精油

D、基础油

第4题:

精油分类()

第5题:

第6题:

第7题:

第8题:

下列选项中,甲注册会计师与乙注册会计师构成前后任注册会计师关系的情况有( )。

A.甲注册会计师代表ABC会计师事务所承接并审计了A公司20×8年度财务报表,乙注册会计师代表XYZ会计师事务所欲承接A公司20×9年度财务报表审计业务

B.甲注册会计师代表ABC会计师事务所与A公司签订了关于20×8年审计业务的业务约定书,但由于某种原因甲注册会计师代表ABC会计师事务所与A公司中途解除业务约定,此后,乙注册会计师代表XYZ会计师事务所欲承接A公司20×8年度财务报表审计业务,但尚未签定业务约定书

C.ABC会计师事务所审计了A公司20×8年度财务报表,甲注册会计师代表ABC会计师事务与A公司商谈关于承接A公司20×9年度财务报表审计业务事宜,但双方没有达成一致意见以至于没有签约,此后,乙注册会计师代表XYZ会计师事务所欲承接A公司 20×9年度财务报表审计业务,但尚未签定业务约定书

D.甲注册会计师代表ABC会计师事务所审阅了A公司20×8年度的财务报表,乙注册会计师代表XYZ会计师事务所审阅了A公司20×9年度的财务报表

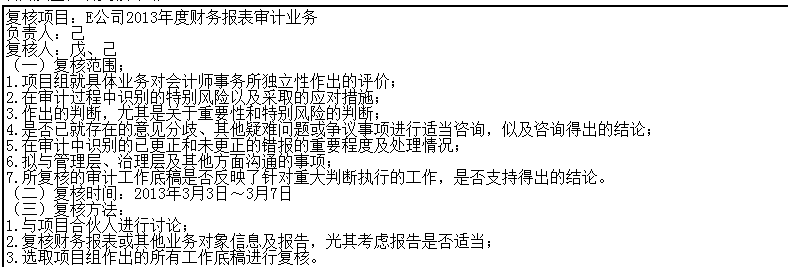

第9题:

雅美化妆品公司开发了一种新型化妆品,在送样检测室,发现重金属超标。雅美公司当即封存了这批产品。后在准备销毁时,发现丢失了一件化妆品。不久,有人因使用了该公司丢的化妆品而造成中毒。中毒者要求雅美公司承担产品责任并赔偿损失。雅美公司是否应承担产品责任,请简要说明理由?

第10题:

会计师事务所的下列情形中,违反注册会计师职业道德规范的有()。